双碳目标下,汽车行业能做什么?

收藏

收藏

- 复制链接

- 微信扫一扫

产业链各有不同的角色分工,原料和零部件生产环节的碳排放更甚,供应商的压力其实远高于整车厂。

在“2030年前碳达峰、2060年前碳中和”的愿景下,汽车行业责无旁贷:道路运输约占全球碳排放的18%,而这还未计入汽车材料生产等排放。《节能与新能源汽车技术路线图 2.0》也提出了2035年汽车产业碳排放低于峰值20%、新能源汽车占新车总销量50%的目标。

对汽车行业的各企业而言,追求减碳意味着什么?

首先,碳减排是响应国家政策、应对碳考核的必要举措。中国汽车行业减排政策已日趋严格,双积分政策今年起提升了新能源汽车积分比例要求,碳排放权交易市场也于今年7月16日正式启动并逐渐扩大行业覆盖范围。未来中国或将借鉴欧盟的规定,对超过碳排放量的车型直接征收高额罚款。

第二,对于深度贯彻碳减排的企业,富余的新能源积分或碳排放权可成为新的利润来源。2020年新能源正积分最多的车企积分高达86万分,按照去年平均交易单价1204元/分计,其出售的积分可获得超过10亿元;而双积分最低的车企需要购买超过130万分,严重影响企业盈利。

第三,碳减排能帮助企业建立可持续发展形象。更具社会责任感的企业形象将帮助企业获得消费者认可,并带来更多潜在的合作与融资机会。

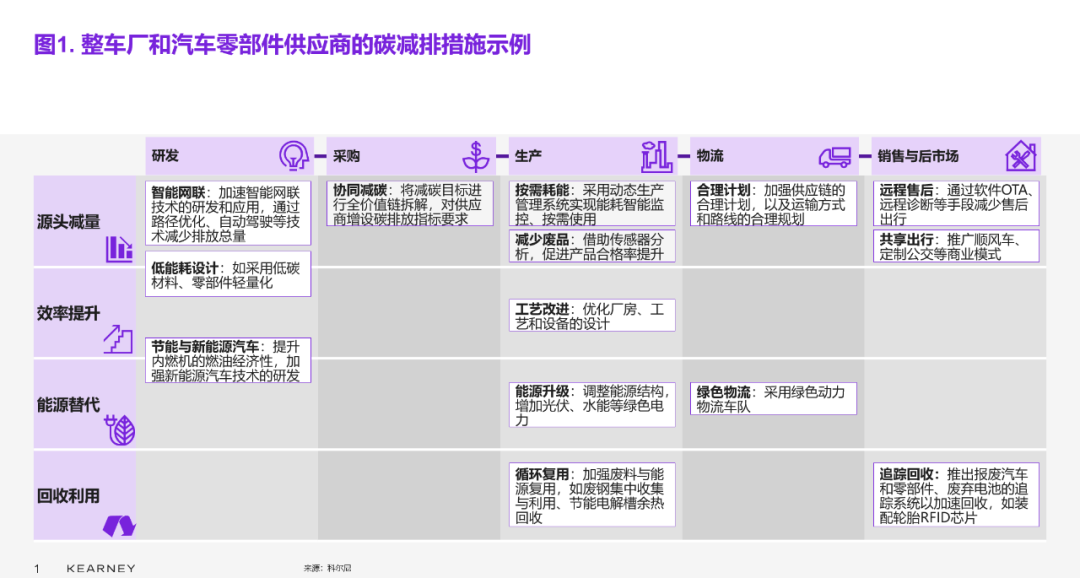

因此,整车厂与零部件供应商需制定从研发到后市场的端到端全价值链减排方案:

▲ 图1. 整车厂和汽车零部件供应商的碳减排措施示例

主机厂:“新四化”是核心抓手

1.新能源汽车,减排的重中之重

商用车是减排主力:由于商用车具有单车重量大、营运时间长、且多搭载碳排放更高的柴油机等特征,尽管其仅占中国汽车保有量的13%左右,碳排放占比却超过一半。

因此,主机厂应加速商用车的新能源化。由于电池技术尚未成熟,商用车领域推广新能源比乘用车面临更多挑战,因此可优先从港口和工业园区等封闭场景、固定线路营运车辆、以及短途配送的轻卡和微卡开始推行,并采用营运效率更高的换电模式。

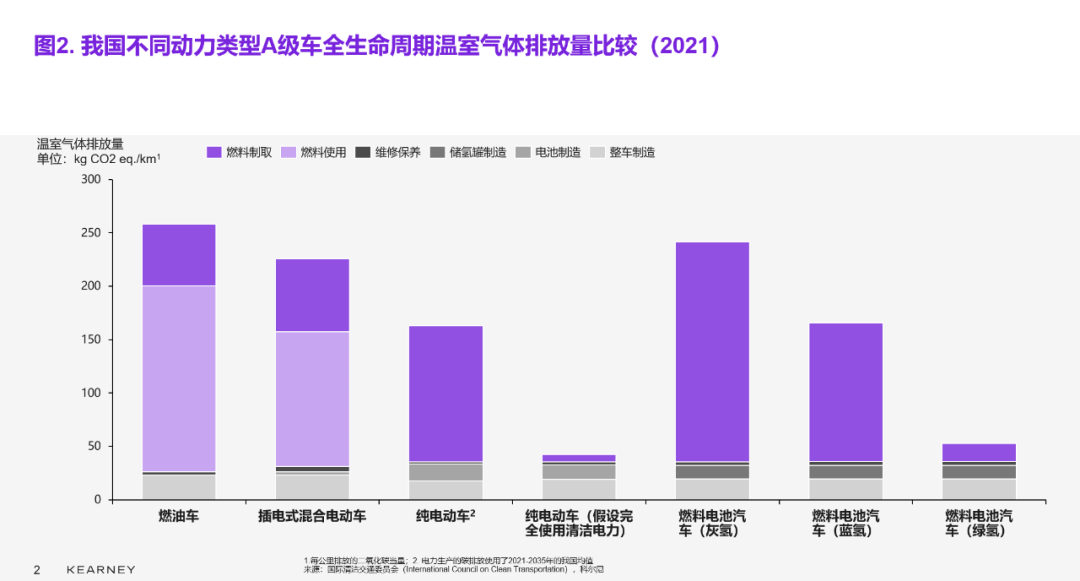

技术路线演进还需依靠中国能源结构升级:主机厂在规划新能源汽车技术路线时,需考虑中国不同能源生产的碳排放和成本。例如氢燃料电池汽车,只有以绿氢为燃料方可实现碳减排。而现阶段绿氢的制氢成本远高于灰氢和蓝氢,因此未来中国汽车动力系统能否向氢燃料电池转型,将很大程度上依赖于可再生能源生产成本的下降。科尔尼 预计于2030年前后在可再生能源优势区域绿氢将有望和灰氢实现平价,氢燃料电池开始广泛商业化应用。

预计于2030年前后在可再生能源优势区域绿氢将有望和灰氢实现平价,氢燃料电池开始广泛商业化应用。

▲ 图2. 中国不同动力类型A级车全生命周期温室气体排放量比较(2021)

2.智能网联与共享化,从需求源头减量

智能驾驶提升行驶效率:现阶段,智能驾驶辅助系统已经可以通过优化行驶路径、提升起停时的燃烧效率、辅助泊车等多种方式减少碳排放。而在自动驾驶大规模部署之后,还将显著提升道路交通的运输效率,在减轻碳排放方面展现出巨大成效。

车联网降低售后碳排放:远程诊断、软件OTA等车联网技术将曾经依赖线下渠道的维保和升级转为线上完成,大幅降低售后环节的出行碳排放。

共享出行减少出行和汽车总量需求:定制公交、顺风车等共享出行模式通过更低的人均能耗实现了碳减排,其总体市场规模也在不断扩大。主机厂除了自身入局共享出行之外,也应加强向车队类客户销售的能力。

供应商:工厂得绿色,技术得升级

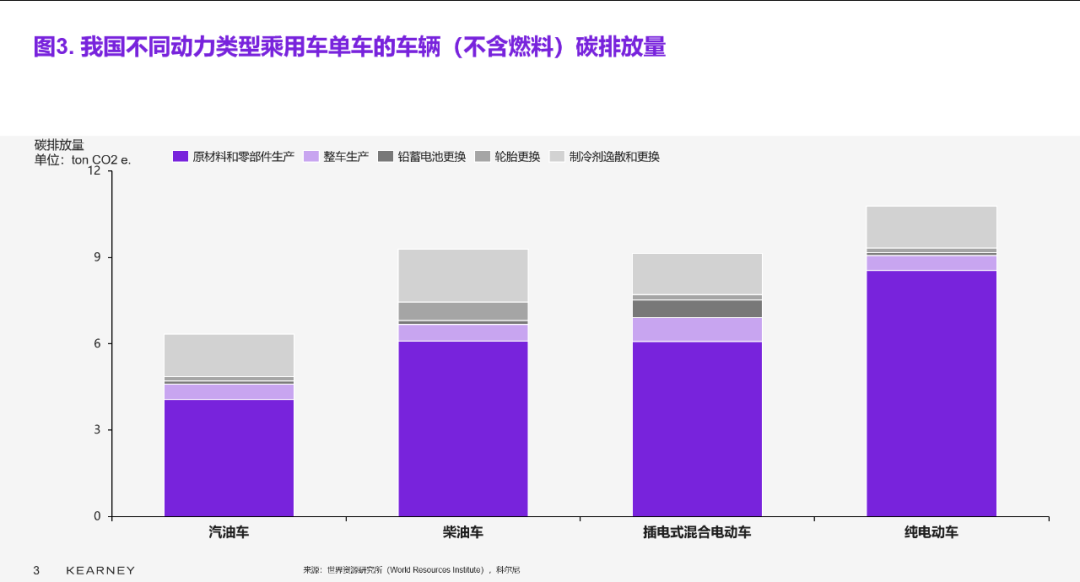

尽管不同动力类型的汽车碳排放有所区别,但原材料和零部件生产阶段的碳排放均远高于整车生产阶段。因此,供应商比主机厂肩负的碳减排责任更重。

▲图3. 中国不同动力类型乘用车单车的车辆(不含燃料)碳排放量

1.智能化手段高效助力工厂减排

智慧工厂是降低生产环节碳排放的有效手段。例如,博世是全球首家实现碳中和的工业企业,这与其领先的工业4.0实践密不可分。

机器和系统开发:互联液压动力单元CytroBox中含有预设控制器,可根据工况的需求调整能耗,能耗节约高达80%;自动化平台ctrlX Automation可以使所有自动化组件的平均体积减半,为驱动器减重1/3。

能源管理:通过智能算法预测机器能耗、避免峰值负荷、检测和纠正机器典型能耗模式中的偏差。

设备问题识别:对机器设备进行物联网改造,配置通信接口和传感器,从而使得操作人员可以远程获取机器的温度、压力和压缩空气耗量等数据,及时识别并解决问题。

2.考虑全生命周期的低能耗设计理念

轻量化是实现低能耗的重要手段:电池可以通过提高能量密度的方式,在总容量不变的情况下减轻重量;而其他车身零部件可通过选择轻型材料、采用新型结构设计、采用创新制造工艺这三大方式达到轻量化,从而降低能耗。

轻型材料需综合考虑生命周期碳减排:改用轻型材料是最直接的轻量化方式,但在选择轻型材料时需考虑材料全生命周期的碳减排。例如,铝合金是目前应用最广泛的轻型材料,但是由于其上游电解铝高耗能,以火电铝为原料的铝合金碳排放反而远高于钢材。因此,供应商在布局铝制零部件时需注意:采购端,选择以水电铝作为原料来源;制造端,工厂选址应尽量靠近上游电解铝厂以直接购买铝液,从而降低铝液凝固后再高温熔化产生的碳排放;更长期而言,还应考虑布局碳纤维等排放更低的下一代轻型材料。

企业如何制定双碳战略?

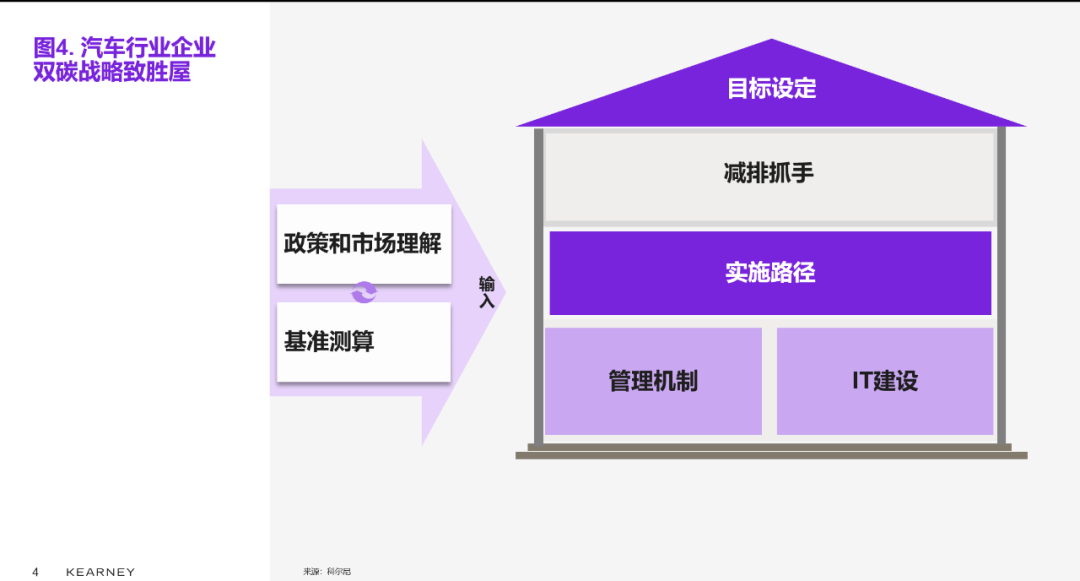

对于汽车行业的企业而言,脱碳虽是个全新课题,但其战略规划与落地方法与其他的企业管理课题在本质上并没有区别:以外部行业理解和内部碳排放基准测算为起点,以碳减排目标为指引,通过短、中、长期的实施举措实现阶段性目标,并构建相应的管理机制、IT系统等支撑工具确保战略落地。

▲图4. 汽车行业企业双碳战略致胜屋

政策和市场理解:梳理相关的双碳政策法规、行业标准以及下游客户要求;对于跨国企业而言,还需关注不同市场的标准及其对接方法;

基准测算:确定温室气体足迹并设定基准线,其测算范围包括直接排放和间接排放;

目标设定:设定符合法规和下游要求的短、中、长期碳减排目标;最近,企业越来越多地采用SBT(科学碳目标)来设定碳排放目标,其具有目标激进、达成时间短的特点;

减排抓手:审查整个价值链中端到端的排放源,从而挖掘潜在减排选项;

实施路径:根据成本和收益(例如投资回报率)及可实现性确定各种减排计划的优先级,规划行动路径,设定里程碑;

管理机制:建立系统的管理机制确保长期实施效果,协调内外部利益相关者,制定职责、流程、 KPI等;科尔尼总结出3种碳减排治理模式供企业参考:指导委员会、专职能源管理的业务部门、专职气候变化的职能部门;

IT建设:链接上下游建立双碳数字化,在企业内部实现数字化实时双碳监控和调整,并且通过双碳战略引领公司整体数字化建设。

在中国加速减碳的大背景下,汽车行业需尽快开始行动。参考欧盟先例,欧洲理事会于2019年底批准了2050年实现碳中和的目标,次年便开始正式征收高额的汽车碳排放罚款。而中国计划用30年时间实现从碳达峰到碳中和的过渡,时间远远短于发达经济体的50-70年过渡期,任务更加艰巨。因此我们预计中国各项政策细则出台实施的速度会更快,汽车企业碳减排迫在眉睫。