智氪|2023交出稳健成绩单,美团渐入佳境

收藏

收藏

- 复制链接

- 微信扫一扫

从2023年初的淄博烧烤,到年末的哈尔滨冰雪大世界,再到最近的天水麻辣烫,文旅餐饮服务业的强势回暖,已经成为疫后经济最大的亮点之一。

反映在数据上,2023年旅游价格指数同比增长9%,餐饮社零同比增长超20%。

微观角度,根据统计局数据,2023年我国人均交通通信消费支出3652元,同比增长14.3%,人均教育文化娱乐消费支出2904元,同比则增长17.6%。

行业蛋糕越做越大,也让美团等本地生活服务企业充分享受到了这波红利,随着港美股财报季步入高潮,美团也亮出了业绩底牌。

根据公司财报披露,2023全年,美团实现营业收入2767亿元,同比增长26%;实现经营利润134亿元,同比大幅扭亏;经调整EBITDA则为238.78亿元,同比增长145.5%。

单季度来看,美团实现营业收入736.96亿元,同比增长22.6%;实现经营利润17.58亿元,经调整EBITDA37.44亿元,超市场预期。

从整体的财务数据表现来看,我们不难发现,美团不仅吃到了文旅餐饮行业的复苏红利,其全年业绩增速实际上还大幅跑赢了服务行业大盘,体现出美团作为本地生活龙头的强大内生增长能力。

财报发布后首个交易日,美团股价上涨超8%。毫无疑问,这是一份远超市场预期的财报。

那么,美团的这份财报还有哪些细节和亮点呢?

01

即时零售渐入佳境

对美团即时零售业务而言,在当前流量红利消退的大背景下,决定其业绩表现的核心指标,其实就只有消费频次和客单价。

从2022年开始,性价比消费逐渐兴起,而在2023年,这一消费趋势确立为共识。毫无疑问,这一消费趋势不利于外卖业务客单价的提升,但美团选择了一个绝妙的应对方法:用低价(拼好饭)增加消费频次、用闪购拓宽消费场景。

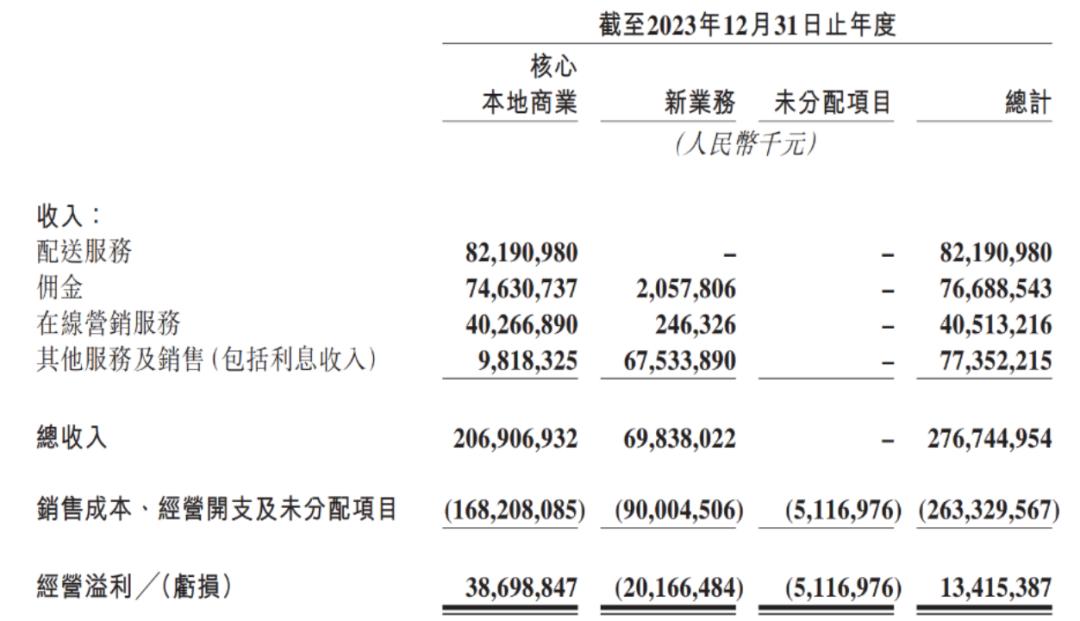

根据美团财报数据,2023年,公司核心本地商业(包含即时零售+到店酒旅)的营业收入为2069.07亿元,同比增长28.7%。具体从收入构成来看,又包括配送服务、佣金、在线营销服务、其他服务及销售四大块。

图:美团2023年收入构成 资料来源:公司公告,36氪整理

单就配送服务业务的收入来看,2023年全年美团配送服务收入为821.91亿元,同比增长17.3%,2023Q4单季对应的收入为219.21亿元,同比增长10.9%。但是,从订单量的角度来看,美团即时配送订单数在2023年则增长24%至219亿笔,2023Q4则同比增长25.2%至60.46亿笔。

订单量增速大于收入增速,这其中的一个可能的原因在于,美团为了顺应“性价比消费”的大趋势,在2023年加大力度推广了如“拼好饭”等低客单价的业务。这种外卖拼单的方式不仅降低了商家的餐品备货成本,还通过合并配送订单的方式提高了履约效率,而整个业务流程中节省下来的成本,则通过“低价”让利消费者。这种业务模式也大幅提升了价格敏感型用户的黏性和购买频次。

此外,闪购业务对美团而言也意义重大。

与传统电商平台不同,美团闪购作为一种新型的即时零售业态,通过线下销售渠道线上化的方式,依托美团自身建立的配送体系和配送能力,可以高效、及时地满足消费者对线下零售商品的即时需求。埃森哲 发布的《聚焦中国95后消费群体》报告显示,超过50%的95后消费者希望在购物当天就能收货,也愿意为更快的配送速度而支付额外费用。

发布的《聚焦中国95后消费群体》报告显示,超过50%的95后消费者希望在购物当天就能收货,也愿意为更快的配送速度而支付额外费用。

美团自身也指出,“30分钟万物到家”正在成为越来越多人“高确定性”的生活方式,即时零售呈现全品类、全地域、全场景繁荣态势。

此外,相比于一般餐饮外卖用户,美团闪购的用户对平台黏性更高且拥有更强的购买力,其中大部分还是年轻用户。从消费品类来看,闪购主要以3C、鲜花、美妆等品类构成,相对外卖而言,这些品类的客单价更高,商家也更愿意在平台投入营销费用。

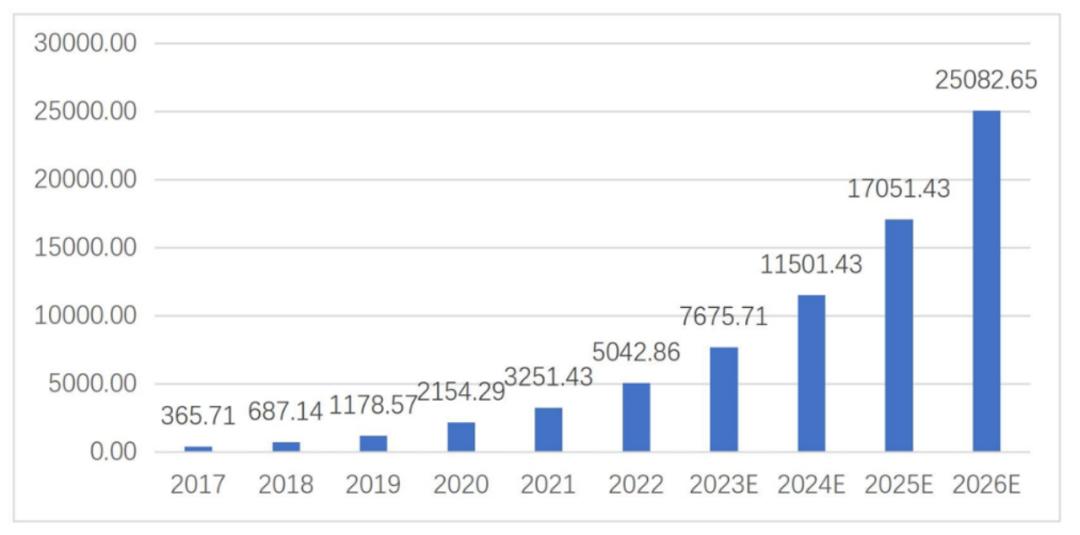

2023年,中国实物网上零售额为13万亿,占社零总额的比例约为28%,较2022年提升1个百分点,拉长时间周期来看,网上社零占比仍处于不断提升的大趋势中。商务部发布的《即时零售行业发展报告》也显示,我国即时零售市场规模从2017年的365.71 亿元增长到2022年的5042.86亿元,预计到2026年将达到25082.65 亿元。

因此,美团闪购所处的万物即时零售行业依然拥有巨大的增长空间,这也是美团未来业绩的想象力所在。

图:2017—2026年即时零售市场规模(单位:亿元) 资料来源:商务部国际贸易经济合作研究院,36氪整理

根据美团财报披露,2023年,美团闪购与近400个品牌达成了合作,在各个品类中上线了更多KA商户,并助力其线上化的经营和供应链改造。

从结果来看,2023年美团闪购订单量同比增长超过40%,年度活跃商户数同比增长接近30%,目前已连接数百万本地零售商、品牌与数亿消费者。

整体而言,美团在即时零售版图的打法精准且有效,无论是在顺应“性价比”的消费趋势,还是拓宽万物到家的消费场景方面,目前均已经取得阶段性的成果。我们认为,在闪购持续发力的大背景下,未来美团闪购的业务体量很可能会不逊色于外卖业务。

02

本地生活站稳主场

文旅餐饮的强劲表现,让行业内参与分蛋糕的玩家数量也有所增加。

过去的一整年里,市场对美团本地生活业务的担忧之声时常出现,美团的股价也因此受到压制,但业务数据给了市场一颗定心丸。

2023年,美团到店酒旅GTV同比增长超过100%,年交易用户和年活跃商户分别增长超30%超60%,均创历史新高。

这个同比增长幅度实际上远远超过了行业的平均增速,这表明美团依然在本地生活这条大赛道保持着优势地位。

当然,这也是美团及时优化市场策略的成果。

具体来看,美团采取了特价团购+直播的进攻性策略,不断强化消费者的“每日低价”心智。直播方面,美团通过官方直播、商家直播、销售团队直播等一系列组合,满足消费者多样化的囤货需求;特价团购方面,美团则与多个高质量商家合作,提供多元化的折扣优惠。

到店业务方面,美团推出了“必吃榜”“必吃节”及“黑珍珠榜单”帮助优质商家进一步提高品牌知名度及交易转化率。酒旅业务方面,美团还迭代了“酒店+X”产品,并利用其在到店餐饮领域的独特优势,提供更多元化的组合套餐。此外,美团还从23Q2开始,用直营模式取代了低线城市以往的代理运营模式,以增强下沉市场的渗透率。

综合而言,从业务数据的角度来看,美团的到店酒旅业务GTV的强势增长,还是表现出了美团作为行业龙头的α优势。

不过,从财务数据的角度来看,在即时零售、到店酒旅业务均强调“低价心智”的影响之下,美团核心本地商业的利润率水平还是受到了一定的影响。

如从环比的角度来看,美团核心本地商业的经调整经营利润率从23Q3的7.5%下滑至23Q4的5.9%。但是,我们需要强调的是,这种利润率的下滑主要还是业务策略调整导致的结构性的影响。此外,一部分对“低价心智”建立起到基建性质的营销开支,如各类直播、特价团购的推广费用等,不属于长期开支,在“以量补价”的效应下,美团核心本地商业的经营利润增长并不会因此受到太多冲击。

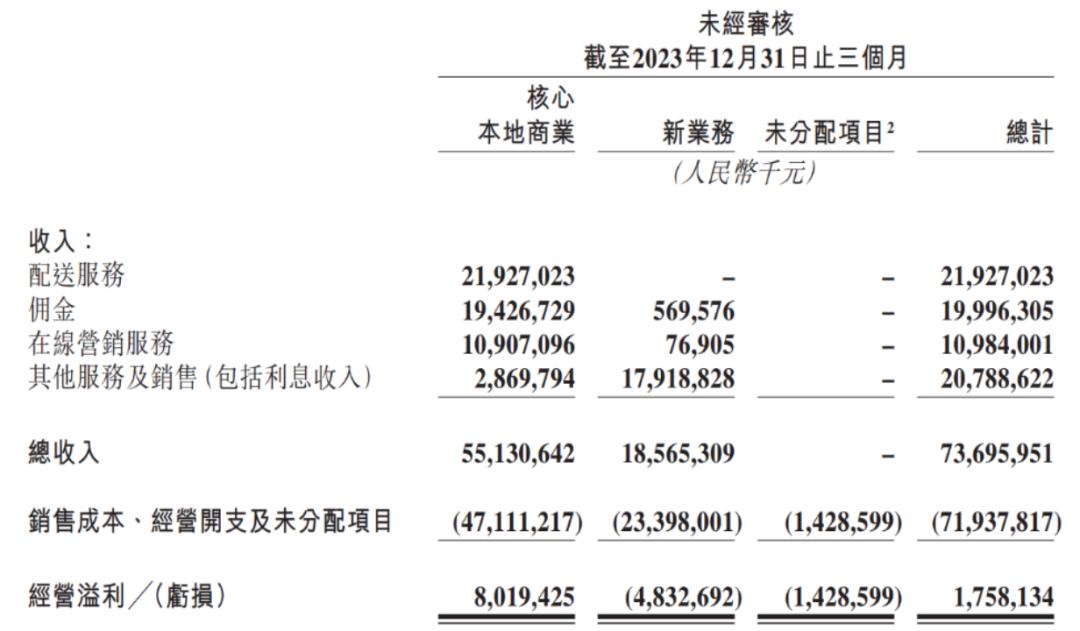

图:美团2023Q4业务分部利润情况 资料来源:公司公告,36氪整理

03

新业务减亏,利润释放预期加强

此外,在报表的整体层面,美团也表示新业务2024年将聚焦提效和减亏。

财报中,美团指出,2024年,公司将对美团优选进行战略调整,改善商业模式,目标是大幅减少经营亏损。相较于关注市场份额,美团将更侧重建立核心竞争力和改善用户体验。未来,公司计划提升商品加价率并降低补贴,更加关注用户自然留存率的长期增长。2023年全年,美团新业务经营亏损累计超200亿元。

当然,新业务中也有表现亮眼的板块,根据美团投资者交流会议披露,其餐厅管理系统自2016年起开始投资,去年已经实现现金流转正,并且处于市场领先地位。快驴同样也在去年实现现金流的收支平衡,而且也处于市场领先地位。

华泰证券指出,预计 24 年优选业务收入同比将增加12.1%,经营亏损则会同比减少37.3%,除优选以外的其他新业务预计将实现盈亏平衡。

毫无疑问,这将会大大增加美团2024年的经营利润,对公司的业绩和资本市场估值形成支撑。

04

综合与展望

2023年以来,新业务亏损、本地生活的竞争,成为萦绕在美团投资者心头的一道阴霾,公司的估值也因此受到了相当程度的压制。

但是,美团的这份四季报给资本市场吃了一颗定心丸,无论是本地生活业务的韧性增长,还是新业务在未来的减亏操作,都为投资者的担忧减了负。

另外,美团闪购业务的亮眼表现,以及消费者对即时零售业务需求的提升,也为美团未来的收入增长打开了想象空间。

近年来,美团始终在强调零售+科技的概念,终端消费者可能感知并不强烈,这是因为美团已经将消费者洞察、数字化运营、配送网络等科技成果融入到了日常的体验之中。

此外,美团也在其他科技领域进行了布局,其中一个重要的方向就是无人机配送。截至2023年底,美团无人机已累计完成订单超22万单,覆盖办公、社区、高校、景区、市政公园、医疗等多场景,例如,在2024年春节假期,深圳人才公园部分周边商家超八成外卖订单均由美团无人机配送完成。

在具体的资金投入方面,美团在2023年的研发投入高达212亿。

对2024年的业绩展望,到店酒旅业务方面,美团认为该业务将在2024年保持较高的GTV增长,整个行业的中长期增长将继续受益于在线渗透率的提高和消费趋势的变化,营收增长与GTV增长之间的差距将缩小。

外卖和闪购业务方面,公司预计2024年外卖订单量、经营利润将保持非常健康和稳定的增长,外卖配送和美团闪购在用户基数、营销推广以及配送网络等领域的协同作用继续得到加强,并将外卖配送服务扩展到更广大的地区,覆盖更多样化的商品类别。

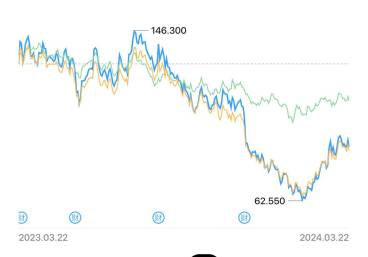

从估值的角度来看,目前美团的市盈率分位数处于近五年来的绝对低位,随着一系列利空释放完毕,公司将会迎来业绩和估值的戴维斯双击,美团的反弹可能才刚刚开始。

图:美团市盈率和分位数情况 资料来源:Wind、36氪整理