香精企业四大“晴雨表”,透露出哪些市场风向?

收藏

收藏

- 复制链接

- 微信扫一扫

今年开年,巨头们的“香水厮杀”便格外引人注目。

开云集团剑指奢侈品香水、欧莱雅 将Miu Miu美妆业务授权收入囊中、本土香氛品牌节气盒子公司推出高端香水品牌竹息竹兮......新贵与老牌美妆企业入局,本土新星冉冉升起,都在香水香氛赛道跃跃欲试,等待冲锋。

将Miu Miu美妆业务授权收入囊中、本土香氛品牌节气盒子公司推出高端香水品牌竹息竹兮......新贵与老牌美妆企业入局,本土新星冉冉升起,都在香水香氛赛道跃跃欲试,等待冲锋。

然而,香水市场的热度似乎还没有那么快传导到香水的上游产业,但来自整个化妆品行业的寒意依旧显著。

如今,代表行业“风向标”的四大头部香精企业是在业绩上是否完成了突围?

都在专注哪些技术方向研发?以及发力香水赛道的一众品牌们,有哪些“独门绝技”?

“晴雨表”,香精香料业务成四大集团“显眼包”

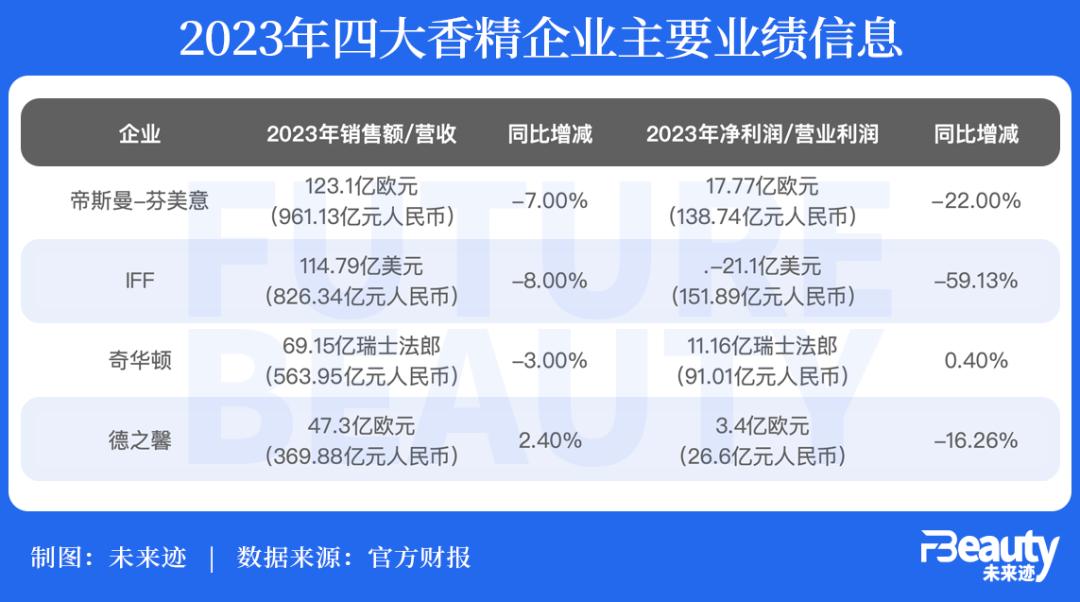

整体来看,2023年,帝斯曼-芬美意、IFF、奇华顿、德之馨四大香精企业的业绩表现并不乐观。

《FBeauty未来迹》梳理发现,除了奇华顿外,去年四大企业的年销售额、净利润/营业利润均有不同程度的下滑。其中,IFF与去年同期相比下滑最多,年销售额同比下滑8%至114.79亿美元(约合人民币826.34亿元),净利润为-21.1亿美元(约合人民币151.89亿元),同比下滑59.13%。

具体来看,这些企业的下滑原因各不相同。

例如此次是帝斯曼-芬美意合并后发布的首份全年财报,该集团正处于“磨合”期。财报透露,集团营养与护理等业务因维生素价格持续走低和深度去库存周期而表现疲软,加之外汇因素,对集团全年业绩受到重大影响。

而前段时间,帝斯曼-芬美意已经启动维生素转型计划,并加快实施合并后的成本协同效应计划,以此节省成本。

IFF的业绩下滑则是由于营养部门和制药部门销售疲软,抵消了集团的部分增长。

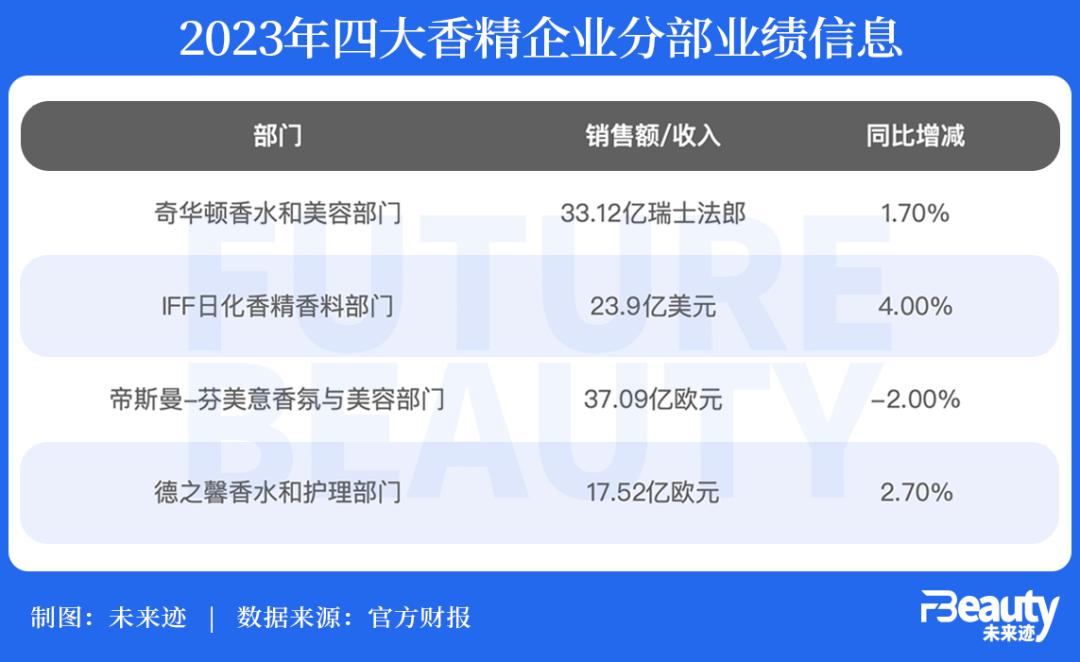

值得关注的是,虽然整体业绩表现有瑕疵,但香水美容或香精香料部门的业绩表现却非常突出。

例如,IFF是近三年来首次出现业绩滑坡,生物科学、制药等业务的营收、利润均有所下滑,但只有日化香精香料部门实现增长,2023年销售额、调整后的EBITDA达23.9亿美元(约合人民币171.99亿元 )、4.61亿美元(约合人民币33.17亿元),同比增长4%、9%。

IFF表示,该部门业绩增长,主要原因在于产品销量增加、原材料价格上涨及生产率的提高。而产品销量增加、原材料价格上涨,也是其他企业香精香料相关业务获得增长的关键。

例如奇华顿香水和美容部门2023年销售额同比增长1.7%至33.12亿瑞士法郎(约合人民币270.90亿元 )。高级香水业务、消费品业务增加,原材料价格上涨是推动业绩增长的两大原因。

德之馨则主要受到了精细香料业务的推动,该业务部实现了两位数的有机增长。此外,化妆品成分部门、香水部门有机销售额分别实现两位数、一位数增长。2023年,德之馨香水和护理部门录得17.52亿欧元(约合人民币137.12亿元)的销售额,同比增长2.7%。

值得关注的是,在这四大集团中,帝斯曼-芬美意是唯一一个香氛与美容部门录得下滑的公司,2023年销售额达37.09亿欧元(约合人民币290.28亿元),同比下滑2%。但财报显示,香水业务的有机销售额同比增长1%,个人护理业务有所上涨。下滑原因在于原料去库存、工业应用的低需求、美国佐治亚州Pinova工厂关闭等。

综合来看,整个2023年,四大香精企业的香精、香水、美容业务表现较好,在当下,这样的业绩保证足以成为推动集团向上发展、保持稳定的助推力和定心石。

“风向标”,香味经济正在迎来技术进阶

虽然四家香精香料企业的财报中不算太有亮点,且从严格意义上来说,它们的业绩表现也不太能直观反映出当下香氛市场的情况。

香氛技术领域,这四家企业,仍旧是整个行业的风向标,且足以左右未来香氛市场的技术格局和走向。

2023年,头部香精企业们所聚焦的香氛类技术研发重心虽各有不同,但整体围绕数字化、AI、可持续、个性化几个方向进行延伸,香氛行业的效率正在被进一步拉升。

首先,人工智能(AI)技术的引入,让企业对人类对香味的识别路径,场景分析,情绪关联等多维度有了更高效的判断逻辑。我们可以理解为,AI技术推进香氛领域的“科学护肤”体系。

以奇华顿为例。2023年1月,奇华顿推出以消费者为中心的AI技术,引入了一种将香气转化为色彩图案的新方法。旨在加强奇华顿在捕捉和预测消费者对香精的自发情感感知方面的创新能力,从而确定色彩、情绪和香气之间的最佳匹配。

简而言之,这项技术能够推动创造“香”和产品的开发过程。利用AI技术,将化学、天然的源头成分与用户的情绪产生关联,打造出从产品、包装到宣传叙事的整个服务链条,对用户情绪进行完整一致的形式转化。

而此项技术的用途与帝斯曼-芬美意在2023年7月,联合日化智云成立的大日化产品联合实验室有异曲同工之处。该实验室专注于香精行业的创新研发,从成分、香型趋势及消费者洞察全方位分析香精品类赛道,提供新品开发的一站式解决方案,以满足消费者多元化、个性化产品需求。

利用AI、数字化技术作辅助,做出尽量贴合消费者心意的香味经济类产品甚至品牌,是最终目的。同时,AI技术也让各大企业形成了更体系化、更高效的香味认知、识别、创香、包装服务。

值得注意的是,以消费者个体情绪、个性化需求为本位做产品的研发趋势,也正在通过前沿科技加以体现。

2023年7月,IFF凭借一项Time-Touch技术封装系统赢得当年的FiFi年度技术突破奖。据悉,该项技术是一项创新胶囊技术,也是一种香气传递系统。将单个香料液滴包覆在保护性聚合壳中,佩戴者能够通过激活胶囊,控制香气的时间和强度,根据自身需求获得不同香气体验。而德之馨在相关领域的开发则更早,且在数年以前就向行业推出了香氛与情绪关联的服务体系。

事实上,在神经科学与皮肤医学、化妆品行业联系越来越紧密的当下,香味不再只是单一的香氛产品或是护肤体验中附加属性。香味经济协同情绪价值,正随着科研的进步,迎来市场和技术双丰收。

图医学创始人、第十四章创始人梅鹤祥表示,像AI调配、可持续都是这类企业做了很多年的事情。当前来看,一些相关成果正在逐渐落地。

值得关注的是,这些头部企业也在试图将气味与更多元化的因素、产品进行链接,打造更加丰富的应用场景。

例如,IFF与Sleep Score Labs合作推出的Sleepy® 香薰枕头插件,利用促进睡眠质量的气味组合,旨在解决睡眠不足及对整体健康不利的问题。令香味超越了享乐主义,更具实用性。Sleep Score Labs首席执行官认为,香氛与睡眠的结合将覆盖酒店、旅游、零售等不同行业。

同样重要的是,作为一个对自然资源依赖较重的行业,香精香料企业也在深度探索可持续发展路线。

奇华顿推出的GeogaiaTM 技术,模拟“久旱过后,下了雨从地面散发出来的气味”。GeogaiaTM 具有100%可生物降解的配方,根据集团的天然指南原则进行开发。

另一方面,IFF也一直在为可持续发展做出努力。自2020年开始,IFF旗下的LMR Naturals就采取措施,开发一种可靠的方法,计算天然香料成分的碳足迹,以建立有效的减排战略并支持客户实现减排目标,并于2023年1月份率先对天然成分进行了碳足迹评估。IFF还表示,未来将在与品牌、生产商合作时披露这项研究成果,邀请其加入。

围绕体系话、精准化、AI提效、可持续发展等课题,香精、香料龙头企业的技术拓展,标志着这个行业正在朝着更科学、更高质量的阶段发展,香味经济的技术门槛也被拉得更高。

近段时间,在香水技术的开发与应用方面,比较活跃的美妆企业是欧莱雅和科蒂。

2023年年底,欧莱雅宣布与法国香水公司 Cosmo International Fragrances达成行业首创的独家合作关系,后者为欧莱雅集团独家开发了一种绿色科学萃取工艺。

该技术的优势在于,它通过一种创新且可持续的方式,打造出高品质香水。仅仅运用空气,就能直接萃取花朵、水果等天然成分的挥发性香味分子,无需加热、冷却。既保留了成分的完整性,最大程度地还原真实香气;萃取后的花朵也能够被回收,用于二次萃取。

可持续理念贯彻全价值链+独特创新香型,与Cosmo的合作也被欧莱雅视作“开启高端香水创作艺术的新纪元”。可以预见,二者合作也是对欧莱雅刚刚“入手”的Miu Miu香水美妆业务的强大助推力。

前不久,科蒂在集团成立120周年之际,推出了迄今“最具雄心”的自有香水系列Infiniment Coty Paris,这是第一个完全使用碳捕获技术生产的酒精制作的香水系列。据悉,碳捕获技术是指将工业生产中的二氧化碳进行捕获后储存或利用的过程,能够有效减少温室气体的排放,改善一系列生态问题。

吃透“中国香”还需要跨越达尔文死海

与香味经济和香味技术高速发展正相关的是中国加速上升的香氛市场。

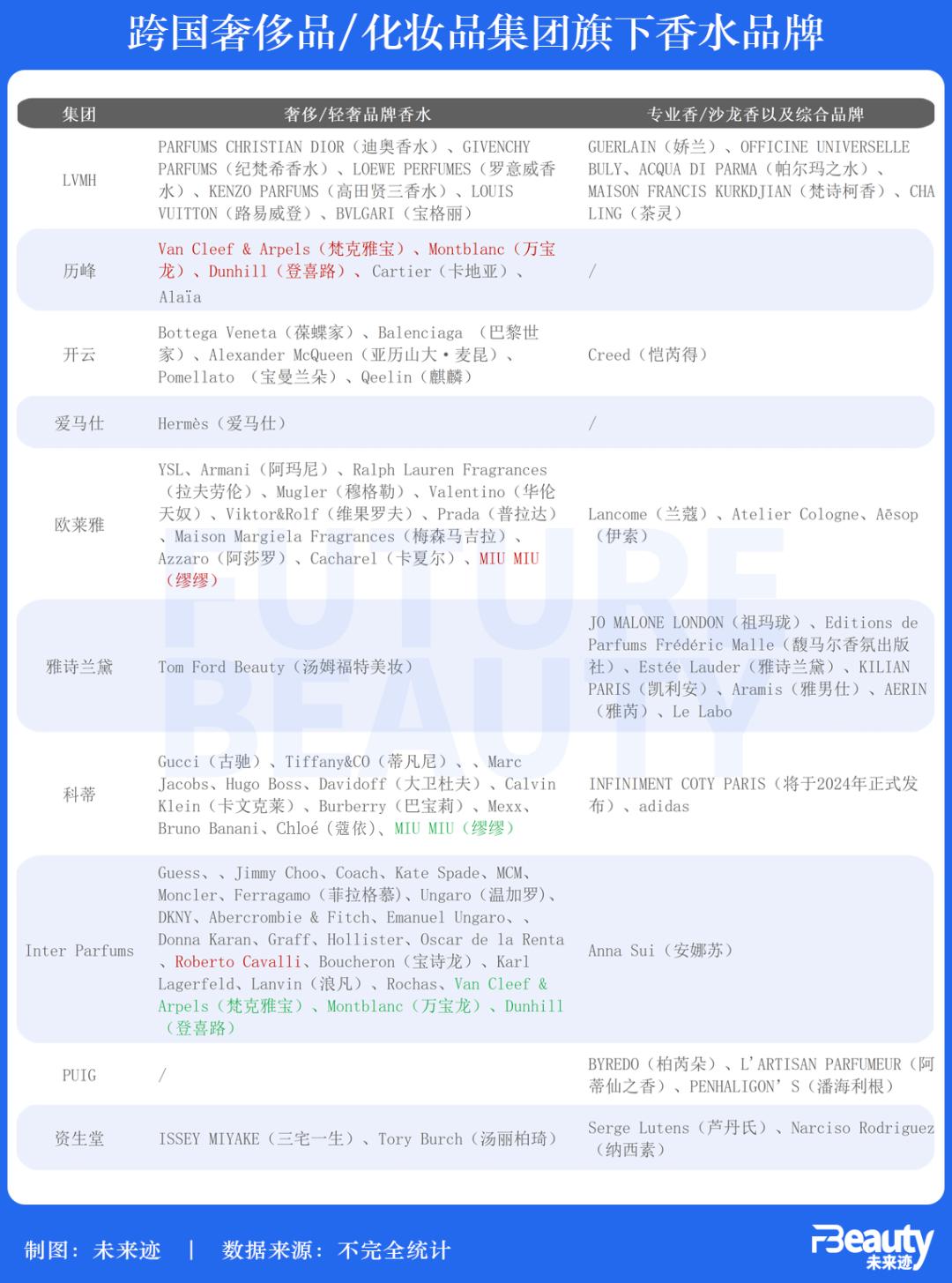

来自前瞻产业研究院的最新数据预测显示,2023年中国香氛市场将超过200亿元,到2028年有望突破539亿元,主流市场份额仍被四大化妆品外资集团占据(欧莱雅、雅诗兰黛、LVMH、科蒂),但竞争格局和竞争焦点还在发生新的变化。

另一方面,中国香氛市场,还有较大上升空间。《2022中国香水行业研究白皮书》中指出,中国香水市场渗透率约为5%,可提升空间明显。与此同时,中国香水市场的增速又高于全球平均水平:2016年—2021年,中国香水市场的CAGR(复合年均增长率)为21.4%,约为世界香水市场的10倍。

但在这片拥有极大增量的市场里,东方香成为最显著的增量来源之一。

魔镜市场情报数据显示,2023年,在淘系(淘宝+天猫)和抖音两个主流线上化妆品平台中,香水类别Top100的品牌中已有许多中国香水品牌上榜,赢得了一定市场份额。比如冰希黎旗下的「冰希黎」和「芬尚」、「春风十里」、「ttouch me」、「野兽派」、「大内密探」、「black paw/黑爪」等等,其中绝大多数品牌都在过去一年中呈现大幅增长。

然而,增长的另一面却是重重矛盾。

《FBeauty未来迹》在《中国香水大繁荣时代,有3件大事即将发生!》一文中指出,当下中国香水香氛市场的标准体系还十分单薄,同时相关专业人才也相对稀缺。落地到产业端,小众香、东方香在产业链配套依旧是一个难题。

另一方面,伴随本土香水品牌逐渐显露锋芒,以及中国香精市场的巨大商机,四大香精企业也试图更加深入中国市场。

前瞻产业研究院数据显示,2022年的全球香精香料市场中,奇华顿、德之馨、IFF、帝斯曼-芬美意位列前四,全球市场份额占比总计达63%。绝对地掌控占比,同时也垄断了某些关键原料和战略性原料的栽培种植技术专利。相较之下,国内香精企业普遍小而分散,无法很好地应对原料价格波动、品质升级等高要求。

也有业内人士告诉《FBeauty未来迹》,因各方面资源掣肘,部分对原料要求较高的本土高端品牌会依赖国际企业。但与头部美妆企业大批量采购香料相比,小批量原创香料订单的议价权更弱、采购成本更高。

与此同时, “东方香”理念并非国际主流,本土品牌选择香料的范围会更窄。

更重要的是,与护肤品走向科学、理性的极致尽头不相同的是,香水产品更加依赖品牌内容、创意与故事感。例如以东方文化为根基的观夏、独创“禅酷”定位的闻献,都选择在设计、意境、理念上作出原创性的创新,外加对中国文化的深耕与表达做产品。

这意味着,这些国际香精、香料供应巨头们,虽然拥有更先进的技术,但其技术体系更适用于欧美香氛体系,针对东方香的技术体系依旧需要更多的投入和长时间线的积累。仍需要跨越一片技术转化的达尔文死海。

相对而言,资金入局更为容易。

截至今年2月欧莱雅集团宣布对观夏to summer进行少数股权投资,观夏to summer、闻献DOCUMENTS和melt season。三个品牌均已获得美妆巨头(前两个品牌投资方为欧莱雅旗下上海美次方,雅诗兰黛旗下投资公司New Incubation Ventures(NIV)投了melt season)的投资背书。

“这3个外资小众香水都是众多集团争抢的标的,最终收购金额一个比一个高。”有香水业内人士分析,“大公司急于投资和收购背后的原因有两个,一方面产品扎实、定位高端、调性独特、历史丰腴的好标的已经不多了,收购一个少一个。

不过,四大香精香料的产业巨头,在中国市场,依旧还有许多值得开垦的新空间。

去年,德之馨陆续与半亩花田、拉芳家化合作,与前者启动半亩花田专利情绪香氛项目,与后者共同成立香氛中心+芳香美学研究所,瓜分中国香氛洗护市场份额;帝斯曼-芬美意将中国工厂绿电使用比例提升至40%,以打造绿色可持续供应链,并响应本土市场的绿电交易政策。

在市场仍有巨大的增量的大前提之下,无论是国际企业,还是香精香料巨头,仍具有巨大的发展空间,一片足够好的市场,也会给到它们更长的准备周期来验证科技,积累市场。谁能率先跨越东方香的达尔文死海?这值得期待。

本文来自微信公众号“FBeauty未来迹”(ID:F-beauty0312),作者:林宇,编辑:陈龙u200du200du200du200d,36氪经授权发布。