库存过剩,需求疲软,半导体行业冰火两重天

收藏

收藏

- 复制链接

- 微信扫一扫

2022年,受地缘政治冲突、通胀等多种因素的影响,全球经济增长进一步放缓。

全球半导体行业经历了2021年高速增长后,2022年增速开始回落,且结构性分化较为明显:一方面,与普通消费电子相关的产品需求较为疲软,另一方面与汽车、新能源等相关的产品需求较为旺盛。

而且中国的半导体厂商尤其是芯片设计企业在消费类电子的企业较多,因此受到的波及也较大。

最近,不少国产上市半导体企业陆续发布了2022年的营收财报。总体来看,有人欢喜有人忧,上游的半导体设备、材料、代工厂基本都是营收和利润双双增长的情况,而主要产品为消费电子的芯片供应商,业绩则不好看。值得一提的是,功率半导体领域这边风景犹好。

本文主要列举了国内各半导体产业链上巨头厂商的营收情况,窥一斑而知全豹,希望能以此供大家系统地了解2022年整个国产半导体发展的情况。

一、晶圆代工厂2022年创新高

最近几年,大陆的芯片产品品类不断延展,成为推动晶圆代工产业规模与工艺技术进一步发展的重要驱动力,2022年两大晶圆代工厂——中芯国际 和华虹半导体也受益于此,获得了不错的发展。不过就目前而言,本土集成电路产业规模依然无法满足市场实际需求,产业的工艺技术能力相比全球领先企业依然存在差距。

和华虹半导体也受益于此,获得了不错的发展。不过就目前而言,本土集成电路产业规模依然无法满足市场实际需求,产业的工艺技术能力相比全球领先企业依然存在差距。

虽然2022年晶圆代工市场获得了增长,但随着消费电子市场景气度下降,今年代工业仍然面临较大的挑战。代工业也逐渐迎来寒风,晶圆厂也开始将目光瞄向汽车和新能源等领域。

1. 中芯国际营收、净利润均创新高

根据全球各纯晶圆代工企业最新公布的2022年销售额情况排名,中芯国际位居全球第四位,在中国大陆企业中排名第一。

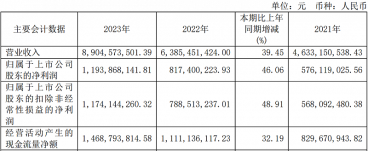

2022年中芯国际全年营收为495亿元,同比增长39%,毛利率增长到38%,归属于上市公司股东的净利润超过120亿元,均创历史新高,实现年度最优业绩。实现主营业务收入人民币488.8亿元,同比增加39.3%。其中,晶圆代工业务营收为人民币452.9亿元,同比增长41.0%。

图/中芯国际营收情况

营业收入变动原因,主要是本年销售晶圆的数量增加和平均售价上升所致。销售晶圆的数量由上年674.7万片约当8英寸晶圆增加5.2%至本年709.8万片约当8英寸晶圆。平均售价(销售晶圆收入除以总销售晶圆数量)由上年4763元上升至本年6381元,平均售价上升与价格上涨以及产品组合变化相关。

2022年底,中芯国际的晶圆片库存量高达516724片,比上年增长395%。中芯国际表明,库存量比上年增长的原因主要是生产备货。

展望2023年,智能手机和消费电子行业回暖需要时间,工业领域相对稳健,汽车电子行业增量需求仅可以部分抵消手机和消费电子疲弱的负面影响。

上半年,行业周期尚在底部,外部不确定因素带来的影响依然复杂。虽然下半年可见度仍然不高,但公司已感受到客户信心的些许回升,新产品流片的储备相对饱满。基于外部环境相对稳定的前提下,按照国际财务报告准则,公司预计 2023 全年:营收同比降幅为低十位数,毛利率在 20%左右;折旧同比增长超两成,资本开支与上一年相比大致持平;到年底月产能增量与上一年相近。

2. 华虹半导体净利润大涨76%

2022财年华虹半导体销售收入达到创历史新高的24.755亿美元,较上年度增长51.8%。公司的毛利率也从去年的27.7%提到34.1%,同比上升6.4个百分点,这主要由于平均销售价格上涨以及产品组合优化,部分被折旧费用增加所抵销达成的。统计净利润方面,如财报所示,华虹半导体在2022财年录得了4.066亿美元,较2021年上升了76.0%。

在产能方面,截至2022年底,华虹半导体拥有三座8英寸晶圆厂和一座12英寸晶圆厂,近三年折合8英寸年产能分别为248.52万片、326.04万片、386.27万片,年均复合增长率为24.67%。

图/华虹半导体2022年财报数据一览

从地区分布来看,中国是公司的最大营收来源,在2022年贡献了公司73.2%的营收,同比增加了50.3%。北美地区客户虽然只贡献了华虹半导体12%的营收,但在去年这个地区的营收贡献同比增长了86.9%。这是在所有地区客户中增长最快的。

按终端市场划分,消费电子是公司产品发力的主要市场,营收贡献高达64.6%,其同比增长也高达73.9%。工业和汽车电子则是公司第二大终端市场,贡献22.2%营收,同比增长74.1%,是公司2022年所有市场中表现最好的一个领域。

按照华虹公司的财报所说,展望2023年,全球经济复苏仍面临诸多不确定因素。全球经济增长放缓,传统消费类需求下滑或成为半导体产业新年度面临的共同挑战。在面对外需下降,内需加速转型升级的国内环境下,华虹半导体积极布局新兴市场如电动汽车、新能源等领域,加速匹配新的市场需求,顺应市场保持业务的持续健康发展。

二、封测厂商2023难熬?

在全球委外封测厂商中,长电科技、通富微电、华天科技是大陆位于前十的OSAT厂商。2022年,除了长电在营收和利润上均实现增长以外,通富微电和华天科技的利润均下滑严重。而且,目前整个封测业,库存仍处于高位状态,据业内从业人士透露,封测需求已经跌到“冰窖”。

看向封测厂商的库存:2022年底,长电科技的先进封装库存量为17亿只,比去年同比增长67%;传统封装库存为13亿只,同比减少43%。通富微电的库存量为13.5亿只,同比增长45.79%,增长的主要原因是生产规模扩大,以及产品结构变化等原因导致期末库存商品数量增加。华天科技的集成电路库存量超16万只,比去年同期减少4.29%。

2022年各家具体财报如下:

1. 长电科技

2022年长电科技全年实现营业收入337.6 亿元,同比增长10.7%;归属于上市公司股东的净利润32.3亿元,同比增长 9.2%。

公司2022年度营业收入按市场应用领域划分情况:通讯电子占比39.3%、消费电子占比29.3%、运算电子占比 17.4%、工业及医疗电子占比 9.6%、汽车电子占比 4.4%,与去年同期相比消费电子下降 4.5 个百分点,运算电子增长 4.2 个百分点,汽车电子增长 1.8 个百分点。在测试领域,公司引入 5G 射频,车载芯片,高性能计算芯片等更多的测试业务,相关收入同比增长达到 25%。

2023年,长电科技计划将主要投资的重点放在汽车电子专业封测基地、2.5D Chiplet、新一代功率器件封装产能规划等未来发展项目,以及现有工厂面向高性能封装技术、工厂自动化等产能升级的方向上,减少现有工厂常规产品的技术和产能更新的规模。Chiplet 小芯片解决方案的多样化研发、PLP 面板级封装实用技术研发、碳化硅、氮化镓等新一代功率器件模组的研发将是2023年的重点推进方向。

图/长电科技2022年财报

2. 通富微电

2022年,通富微电实现营业收入214.29 亿元,同比增长35.52%;实现归属于母公司股东的净利润 5.02 亿元,同比下降 47.53%。在全球前十大封测企业中,公司营收增速连续3年保持第一。

在对未来的看法中,通富微电财报中指出:短期来看,公司2023年生产经营“挑战与机遇”并存,挑战是公司可能会面临行业触底过程中的阵痛,机遇是行业新技术(Chiplet 等先进封装新技术)、新应用(ChatGPT 等人工智能新应用)带来的广阔发展空间。从技术角度看,先进封装延续摩尔定律,Chiplet 方兴未艾。从市场需求看,下游新兴应用如高性能计算和汽车电子的蓬勃发展,为封装领域注入长期成长动力。

图/通富微电2022年财报一览

3. 华天科技

2022年,华天科技完成营业收入119.06 亿元,同比下降1.58%,实现归属于上市公司股东的净利润7.54 亿元,同比下降 46.74%。2022年共完成集成电路封装量 419.19 亿只,同比下降 15.57%,晶圆级集成电路封装量138.95 万片,同比下降 3.18%。

2023年华天科技也将推进 2.5D Interposer(RDL+Micro Bump)项目的研发,布局 UHDFO、FOPLP 封装技术,加大在 FCBGA、汽车电子等封装领域的技术拓展,提升公司在先进封装领域的竞争力。

图/华天科技2022年财报一览

三、半导体材料厂商

半导体材料分为多种,包括硅片、电子特种气体、光刻胶、靶材、CMP抛光材料、基板等等。

在半导体材料技术领域,目前日本占据主导地位,中国半导体材料自给率仅为10~15%(SEMI的统计数据),高端产品仍与国际竞争对手存在较大差距,“卡脖子”问题较为严峻。

在国际贸易环境不确定性增强的背景下,半导体材料国产替代的战略需求紧迫。

1. 沪硅产业

半导体硅片行业是寡头垄断的行业,长期以来均被全球前五大硅片厂商垄断,包括日本的信越化学和 SUMCO、中国台湾环球晶圆、德国 Siltronic 和韩国 SK Siltron,上述五家企业合计占据近90%市场份额。

沪硅产业为国内规模最大、技术最全面、国际化程度最高的半导体硅片企业之一。目前产品类型涵盖 300mm 抛光片及外延片、200mm 及以下抛光片及外延片、SOI 硅片、压电薄膜衬底材料等,产品广泛应用于存储芯片、图像处理芯片、通用处理器芯片、功率器件、传感器、射频芯片、模拟芯片、分立器件等领域。

2022年沪硅产业实现营业收入为 36 亿元,较上年同期增长 45.95%;归属于上市公司股东净利润为 3.2 亿元,较上年同期增长 122.45%;归属于上市公司股东的扣除非经常性损益的净利润为11524.88 万元,较上年同期的 -13163.78 万元实现扭亏为盈。营业收入的增长,主要系公司下游半导体产品需求旺盛,且公司产能进一步释放,特别是公司 300mm 半导体硅片产品的销量增长显著所致。

图/沪硅产业2022年营收数据一览

2. 江丰电子

江丰电子是高纯溅射靶材国产领军者,主要产品包括铝靶、钛靶、钽靶、钨钛靶等,产品应用于半导体(主要为超大规模集成电路领域)、平板显示、太阳能等领域。公司的各种材料靶材在 28-7nm 技术节点的全面量产,部分靶材产品在 5nm 技术节点已经量产。

2022年江丰电子实现营业收入 23.24 亿元,同比增长 45.80%;归属于上市公司股东的净利润 2.65亿 元,同比增长 148.72%;归属于上市公司股东的扣除非经常性损益的净利润 2.18亿元,同比增长 186.50%。

四、半导体设备

1. 北方华创

北方华创的设备布局涵盖刻蚀、沉积、清洗、检测等环节,下游覆盖逻辑、存储、功率、第三代半导体、光伏、面板等多领域,公司不断扩大产品线,是国内首屈一指的平台型半导体设备供应商。

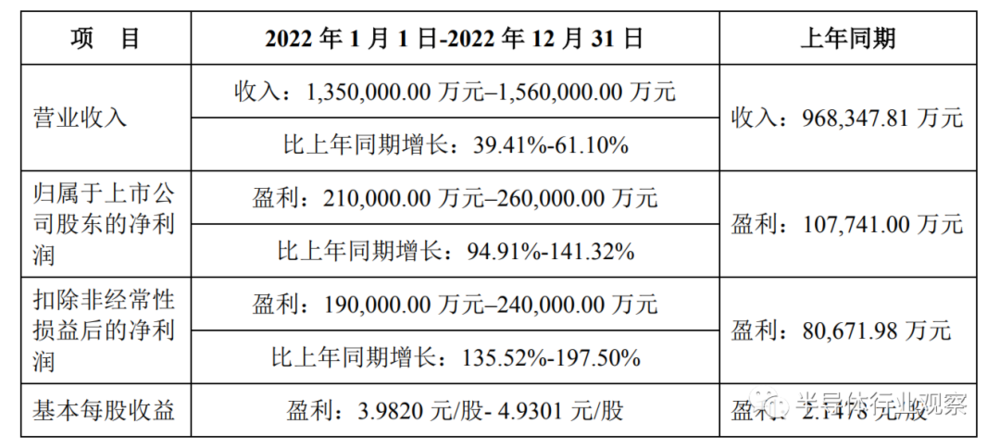

据北方华创发布的2022年度业绩预告显示,预计2022年度营收区间为 135~156 亿元,同比增长 39.41%~61.10%;净利润 21~26 亿元,同比增长 94.91%~141.32%。对于取得高速增长的原因是:公司积极采取多项措施,克服了疫情及供应链等不利因素的影响,保障了生产经营的正常运行,实现客户订单有序交付,全年电子工艺装备和电子元器件业务经营业绩均实现了持续增长。

图/北方华创2022年业绩预告

2. 中微公司

中微公司主打产品是等离子体刻蚀设备,是十大类关键设备市场最大的一类,占半导体前道设备总市场约22%。中微公司的刻蚀设备已应用于全球先进的 7 纳米和 5 纳米集成电路加工制造生产线。

2022年中微公司营业收入为 47.40 亿元,同比增加约 52.50%。2022年扣非后归母净利润为 9.19 亿元,同比增加约 183.44%。公司2022年营业收入 47.40 亿元,较2021年增加 16.32 亿元,同比增加约 52.50%;公司2022年毛利 21.68 亿元,较2021年增加 8.20 亿元,同比增加约 60.88%。

中微公司业绩增长的主要原因是:公司的等离子体刻蚀设备在国内外持续获得更多客户的认可,市场占有率不断提高,在国际最先进的 5 纳米芯片生产线及下一代更先进的生产线上均实现了多次批量销售。公司的另一类主打产品 MOCVD 设备在新一代 Mini-LED 产业化中,在蓝绿光 LED 生产线上取得了绝对领先的地位。另外,公司的各种新产品开发,比如用于更先进微观器件制程的薄膜设备和刻蚀设备,也取得了可喜的进展。

图/中微公司2022年营收数据一览

五、消费电子市场萎靡,这些厂商利润大跌

1. CIS巨头韦尔股份:利润大跌77.88%

韦尔股份的半导体产品设计业务主要由图像传感器解决方案、触控与显示解决方案和模拟解决方案三大业务体系构成。韦尔股份是全球前三大 CMOS 图像传感器供应商之一。

2022年公司实现营业总收入 200.78 亿元,较2021年减少 16.70%。归属于上市公司股东的净利润下跌 77.88%,归属于上市公司股东的扣除非经常性损益的净利润下跌高达 97.61%。其中半导体设计业务收入实现 164.07 亿元,占主营业务收入的比例为 82.15%,较上年减少 19.49%;公司半导体分销业务实现收入 35.65 亿元,占公司主营业务收入的 17.85%,较上年减少 2.60%。

图/韦尔股份营收情况

由于受到宏观经济形势带来的巨大压力,以智能手机、计算机为代表的消费电子领域市场规模受到了较强的冲击。

根据中国信通院数据,2022年全年,上市新机型累计 423 款,同比下降了 12.4%。上述因素给公司各业务带来了较大的干扰,特别是公司图像传感器业务来源于智能手机市场的收入从 2021年 97.08 亿元下滑至 53.97 亿元,减少 44.40%。主要应用在智能手机市场的公司触控与显示解决方案业务收入从2021年 19.63 亿元下滑至 14.71 亿元,减少 25.08%。Canalys 数据显示,2022年全年电脑市场出货量为 4850 万台,较2021年下降约 15%,由于市场需求的大幅下降,公司图像传感器业务来源于笔记本电脑市场的收入从2021年 9.41 亿元下滑至 6.73 亿元,减少 28.49%。

不过汽车领域特别是新能源汽车领域,表现出了需求增速加快的明显特征。2022 年公司图像传感器业务来源于汽车市场的收入从2021年 23.21 亿元提升至 36.33 亿元,增加 56.55%。

韦尔股份的 CMOS 图像传感器的库存量高达 14.4 亿颗,比去年增长了 37%。触控与显示产品的库存量为 7243 万颗,增长 145%。除此之外,TVS 的库存量也很高,为 27 亿多颗。

图/CMOS 图像传感器库存量

2. 北京君正:净利润下滑14.79%

北京君正发展始于自主研发的 CPU 技术,2020年,北京君正完成对北京矽成(ISSI)及其下属子品牌 Lumissil 的收购,并拥有其100%股份。并购后北京君正从过去专注 CPU 技术拓展至 MCU、智能视频芯片、存储芯片、模拟互联芯片的一体化发展模式,成为了一体平台芯片 IC 设计企业,公司产品主要应用于汽车、工业、医疗、通讯及部分消费类市场。

2022年北京君正全年实现总营收 54.12 亿元,同比 +2.61%。实现归母净利润 7.89 亿元,同比下滑 14.79%。其中,Q4实现营收 11.93 亿元,同比下降 19.46%。主要系22年消费电子需求持续疲弱,智能视频芯片、微处理器芯片业绩承压。

具体各产品来看:1)微处理器芯片主要面向 IoT 市场的各类智能硬件产品,2022年实现营收约 1.27 亿元,同比下滑 35.96%。2)IPC芯片受安防市场景气下行以及市场竞争激烈影响,叠加产业链去库存压力较大,2022年营收约 6.43 亿元,同比下降 34.32%。3)存储芯片产品线,DRAM 和 Flash 均实现同比增长(同比 +12.8%),2022年实现营收将近 40.55 亿元,其中汽车、工业等市场保持了良好的需求。4)模拟互联芯片,2022年实现收入 4.79 亿元,在各个产品线中成长表现最优,同比实现增长 16.01%,主要系公司在车规 HBLED 芯片等方面已逐渐成为市场主要供应商。

3. 指纹识别龙头汇顶科技:营收同比减少35%~45%,净利润减少6~9亿元

汇顶科技主要面向智能终端、物联网及汽车电子领域提供领先的半导体软硬件解决方案。目前公司拥有传感产品、触控产品、连接产品、音频产品、安全产品五大品类。

据汇顶科技2022年的业绩预告中披露,预计2022年年度实现归属于母公司所有者的净利润较少 9~6 亿元,与上年同期(法定披露数据)相比,将出现亏损。主要原因是公司产品大部分依赖于智能手机市场,受国际形势、宏观经济及持续的疫情影响,市场及客户需求下降较大;同时公司主要产品竞争加剧,销售价格承压,导致公司2022年营业收入同比减少 35%到45%。

而且因受消费电子市场及客户需求下滑的影响,以智能手机为代表的消费电子市场竞争更为激烈,公司对部分库龄较长且消耗缓慢的存货计提存货跌价准备 4 亿元到 5 亿元。

4. 射频巨头卓胜微:净利润下降49.61%

卓胜微主要专注于射频集成电路领域的研究、开发、生产与销售,主要向市场提供射频开关、射频低噪声放大器、射频滤波器、射频功率放大器等射频前端分立器件及各类模组产品解决方案,同时公司还对外提供低功耗蓝牙微控制器芯片。

2022年公司实现营业总收入 36.79 亿元,较上年同期下降 20.59%;归属于上市公司股东的净利润 107578.38 万元,较上年同期下降 49.61%。卓胜微的业绩也是受公司主要下游应用的手机行业市场需求疲软影响。

图/卓胜微公司营收情况

六、功率半导体这边风景犹好

功率半导体是电子装置中电能转换与电路控制的核心,主要用于改变电子装置中电压和频率、直流交流转换等。

功率半导体的市场规模在全球半导体行业的占比在 8%~10% 之间,结构占比保持稳定。功率半导体是电力电子装置的必备,行业周期性波动较弱。近年来,功率半导体的应用领域已从工业控制和消费电子拓展至新能源、轨道交通、智能电网等诸多市场,行业市场规模呈现稳健增长态势。

中国是全球最大的功率半导体消费国,占据全球功率半导体超过 30% 的需求,且中国的功率半导体的市场规模在全球的占比仍在逐步增加。预计至2024年中国功率半导体市场规模有望达到 206 亿美元。所以2022年,功率半导体的市场普遍较好,SiC 作为热门汽车零部件自是不必多说,IGBT 市场的发展也呈现一片大好,甚至处于缺货的状态。

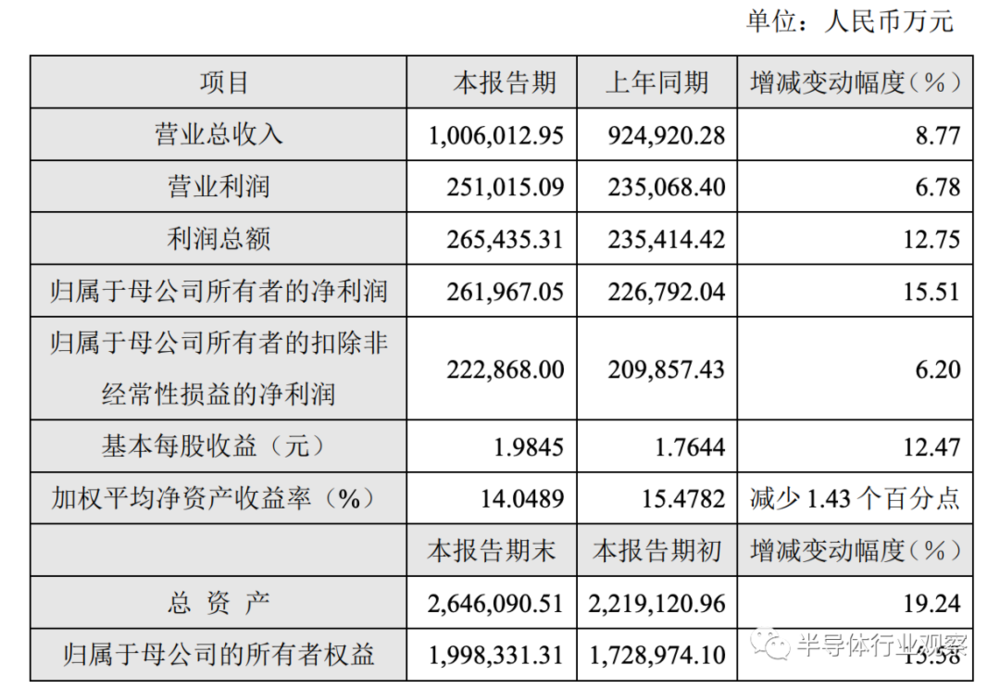

1. 功率半导体 IDM 龙头华润微

华润微是功率半导体 IDM 龙头,公司主营业务可分为产品与方案、制造与服务两大业务板块。其中公司产品聚焦于包括以 MOSFET、IGBT 为代表的功率半导体产品,以光电传感器、烟报传感器、MEMS 传感器为主的传感器产品,和以 MCU 为代表的智能控制产品等。公司制造与服务业务主要提供半导体开放式晶圆制造、封装测试等服务。此外,公司还提供掩模制造服务。

根据 Omdia 和中国半导体行业协会(CSIA)的统计,以 2021 年度销售额计,华润微在中国功率器件企业排名第二、中国半导体制造企业排名第三、中国封装测试企业排名第五、中国 MOSFET 规模排名第一、中国MEMS规模排名第三、中国掩模制造企业排名第一。

2022年度,公司实现营业收入100 亿元,较上年同期增长 8.77%;营业利润 25 亿元,较上年同期增长 6.78%;利润总额 26 亿元,较上年同期增长 12.75%;归属于母公司所有者的净利润 261967.05 万元,较上年同期增长 15.51%。据华润微的财报透露,营业收入增长的主要原因是,公司接受的订单饱满,整体产能利用率高,公司各事业群营业收入均有所增长。

在2022年营收业务分类中,一方面,产品与方案实现销售收入 25.14 亿元,同比增长 22.97%,公司的产品与方案业务板块收入占比达 49%。功率器件事业群销售收入同比增长 23.4%;集成电路事业群销售收入同比增长 23%。另一方面,制造与服务业务板块实现销售收入 25.66 亿元,同比增长7.66%。

图/华润微2022年财报数据一览

2. 士兰微

2022年,士兰微营业总收入为 82.8 亿元,较2021年同期增长 15.12%;公司营业利润为 11.9 亿元,比2021年同期减少 31.19%;公司利润总额为 119229 万元,比2021年同期减少 31.10%;公司归属于母公司股东的净利润为 105242 万元,比2021年同期减少 30.66%。

图/士兰微2022年营收数据一览

2022年,公司分立器件产品的营业收入为 44.67 亿元,较上年同期增长 17.13%。分立器件产品中,MOSFET、IGBT 大功率模块(PIM)、肖特基管、稳压管、开关管、TVS 管等产品的增长较快。

在未来的发展战略方面,士兰微在财报中提到,持续提升综合能力,发挥 IDM 模式的优势,聚焦高端客户和高门槛市场;重点瞄准当前汽车和新能源产业快速发展的契机,抓住国内高门槛行业和客户积极导入国产芯片的时间窗口,利用我们有多条不同尺寸硅芯片产线和化合物产线的特点拓展工艺技术与产品平台。

3. 扬杰科技

功率半导体厂商扬杰科技采用垂直整合(IDM)一体化、Fabless 并行的经营模式,集半导体单晶硅片制造、功率半导体芯片设计制造、器件设计封装测试、终端销售与服务等纵向产业链为一体。

2022年扬杰科技实现营业收入 54 亿元,较上年同期增长 23.22%,归属于上市公司股东的净利润 10.6亿元,较上年同期增长 38.17%。

主要原因是:1)公司持续加大新产品研发投入,不断开发出具有市场竞争力的高附加值产品,新产品的业绩表现突出。IGBT、MOSFET、小信号等产品线均实现了大幅增长,SiC 产品线研发取得重大突破。2)公司大力布局清洁能源和汽车电子市场,汽车电子方面,陆续获得多家海内外著名汽车零部件企业认可,并在全系列产品上逐步开始批量交付;清洁能源方面,在进一步巩固和扩大传统光伏应用领域优势,与多家行业 TOP 客户建立战略合作的同时,进一步拓展光伏逆变、储能等新领域,研发投入和产能布局得到大幅增加,推动 2022 年销售收入实现高速增长。3)公司持续践行国际化战略布局,形成国内与国际双循环和双轮驱动的格局。

图/扬杰科技2022年营收数据一览

4. IGBT 功率半导体巨头斯达半导

斯达半导主营业务是以 IGBT 为主的功率半导体芯片和模块的设计研发、生产及销售。IGBT 作为能源变化和传输的核心器件,受益于新能源、新能源汽车等领域拉动,IGBT 需求保持快速增长。在库存方面,截至2022年底,斯达半导的 IGBT 模块的库存量为39万只。2022年,IGBT 模块的销售收入占公司主营业务收入的 82.92%,是公司的主要产品。

2022年公司实现营业收入 27 亿元,较2021年同期增长 58.53%,实现归属于上市公司股东的净利润 8 亿元,较2021年同期增长 105.24%。同时,公司主营业务收入在各细分行业均实现稳步增长:

1)公司工业控制和电源行业的营业收入为 11 亿元,较去年同期增长 3.93%;

2)公司新能源行业营业收入为 14.56 亿元,较去年同期增长 154.81%;

3)公司变频白色家电及其他行业的营业收入为 1.19 亿元,较去年同期增长 99.19%。

图/斯达半导2022年财报一览

七、写在最后

由于库存过剩和终端市场需求疲软,半导体公司普遍对2023年初的前景看淡。与大多数其他半导体市场形成鲜明对比的是,汽车半导体库存普遍低于预期水平,汽车半导体市场在2023年以及本十年末将呈现健康的增长。

目前来看,国内的芯片龙头企业已经纷纷向汽车等高速增长行业布局。

本文来自微信公众号:半导体行业观察 (ID:icbank),作者:杜芹DQ