蔚来要赢未来,但不能输了现在

收藏

收藏

- 复制链接

- 微信扫一扫

毛利率腰斩、费用进一步提升、储备现金大降……蔚来 交出了一份很难让市场满意的财报。

交出了一份很难让市场满意的财报。

四季度,在老车型需求萎靡、新平台车型交付仍在努力爬坡的切换期,蔚来的销量刚刚超过4万辆,环比仅增长26.7%。反映到财报上,当季收入160亿元,环比增长23.6%,比市场预期少10亿元。

一季度的形势仍不乐观。蔚来给出的销量指引是3.1-3.3万辆,除去1、2月已经交付的数据,3月份的销量也只在1.2万左右。

这不是一个寻常的信号。ET5上市之后曾收获大量订单,是蔚来最能走量的车型,市场预期月销至少会达到1万——但从上述指引来看,这个期望已然落空。

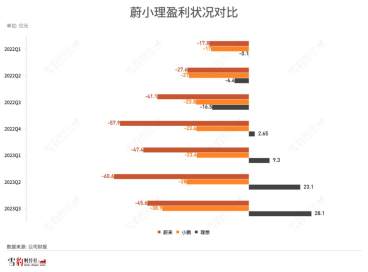

交付上的低迷甚至还不是最严重的问题。说好的规模收益,在销量提升的情况下,蔚来却亏损得更多,四季度归属于普通股股东的净亏损58.47亿人民币,同比增长168.3%,环比也增长了41.2%。

亏损增加来源于毛利骤降、费用激增的双重打击。受车型切换损失等影响,蔚来的毛利率罕见地掉到了6.8%,而高举高打下,研发费用接近40亿、销售和行政费用35亿,两项费用率突破45%——这根细弱的钢丝已经崩得越来越紧。

另一个显性指标是现金流——主营业务收入没有显著增加、支出却异常迅猛,蔚来的现金储备已经在肉眼可见地大幅减少。截至四季度末,蔚来的现金及等价物为455亿元,相比于第三季度降低了59亿元,比上一季度流失的30亿元还要多出近一倍,而同航道的理想汽车,在经历过三季度的阵痛之后,四季度现金流已经回正。

用户社区、充换电网络、供应链垂直整合等等,蔚来打造了一幅最全面的车企业务版图,但当下,这家造车新势力却陷入执行与节奏的困境,已经到了不得不重视的地步。

产品切换,比预期的更痛

去年9月,蔚来开始交付ET5,但这款发布以来最受欢迎的车型,供应环节却出了问题,加上老一代平台车型销量不振,蔚来度过了一个相当难受的产品切换期。

从销量结构上看,一代平台的“866”三款车(ES8、ES6和EC6),在11月、12月已经十分疲软,平均销量不足3000台,而订单量十分充沛的新车ET5,受供应链和生产效率的影响,没有显著提振销量,自身的规模效应也展开有限。

有接近蔚来一线销售的人士告诉36氪,蔚来在车型的需求判断上出现了一些错配与失误,老款车型备货太多,而新车却供应不足。这在终端造成的影响是,一边要优惠促销,另一边新车却不够交,延误了“以量带量”的时机。

整个第四季度,蔚来的收入为161亿元,其中汽车销售收入147.6亿元,而当季蔚来的单车价格为36.85万,环比下降了9000元,售价更低的ET5销量占比上升当然是主因,但实际上,去年年底针对老款车型的优惠就已经展开。

在年初展望的信件中,蔚来董事长、CEO李斌也曾提及这个问题:“应对供应波动,很多厂商的反应更迅速,更高效;针对需求波动,惯性太强,调整不及时,造成了不必要的损失。”

这不是全部,为新老车型切换,蔚来还付出了更多代价。据悉,在老款“866”车型相关的存货拨备、生产设施加速折旧与购买承诺损失上,蔚来真金白银地花了10亿元,直接拖累了四季度6.7个百分点的毛利率。

不过,车企的产品切换过程往往都很难丝滑。去年三季度理想汽车也有类似财务处理,理想ONE走到产品末期,理想也增加了8亿元与之相关的坏账,当期汽车毛利率也损失了6.2个百分点。

而据36氪了解,有造车新势力甚至因为老款车型零部件消化压力太大,而推迟了改款车型发布的时间。这样的选择,也许相应的坏账损失会小一些,但产品上市窗口的延误,带来的影响更难估量。

但与理想汽车不同是的是,即便把这些更新换代的损耗加回,蔚来四季度的汽车业务毛利率也仅有13.5%,显著低于市场16%的预期。

单车售价下行的同时,单车成本显著增加,这是同期蔚来不及理想的原因。动力电池是电动汽车中占比最高的零部件,蔚来的电池包采用平台化设计,单车带电量比同行更高,尤其是相比于有增程器加持的理想。去年四季度碳酸锂价格上涨了10万元,按照蔚来的测算,对毛利率的负面影响大概有2个百分点。

理想已经平稳度过产品切换期,近期交出的四季度财报显示,其销量已进突破4.6万辆,毛利率也重新回到超过20%的水平,但蔚来接下来的一个季度还将继续忍受阵痛——尽管老一代平台车型已经承担了一定的购买承诺损失,但一季度,蔚来还需消化一批库存车。

二月初,ES8、ES6等老车型曾陷入降价风波,据称最高降幅达10万元。尽管实际情况并没有降10万这么夸张,但库龄车120天减4万、展车减1.2万元等优惠,无疑将进一步拖累蔚来一季度的毛利。

停不下来的投入,弦崩得更紧了

虽然主营业务表现不佳,但蔚来在战略投入上依然高举高打。

上一次的财报会议上,李斌刚刚表示每季度的研发支出大约会有30亿元,这一季就已经飙升到近40亿;而在蔚来传统的支出大项——销售与行政费用上,蔚来这一季也是高达35亿元,同比增长49.6%,环比增长30%。

这样的费用支出水平,对于蔚来来说几乎已经见怪不怪了。这家商业版图本就辽阔的造车新势力,正在加速新产品的上市发布、相关渠道设施的铺陈,以及着眼于更长远发展的研发。

在2022年年底举行的蔚来年度发布会上,蔚来发布了两款新车——旗舰轿跑SUV EC7和改款ES8,按照计划,今年上半年将交付四款新车,还有一款留到下半年。这是相当激进的节奏,上半年还有四个月不到的时间,意味着蔚来平均每个月要交一款新车,研发、经营上的投入,可想而知短期内都不会小。

李斌在业绩会上重申,在自研电池、AD芯片、大众市场品牌等战略新业务的研发,整体进展都在按计划推进。据悉,这些战略新业务全年投入约40-50亿元,平均每季度约10亿元左右。按照李斌的规划,今年四季度要完成“剔除战略新业务”的盈利,大致可以推断,到时公司整体的亏损还会有10亿元左右。

当下,蔚来的财务天平已经极不平衡,孱弱的营收和毛利,完全支撑不了庞大的研发和销售费用。若非蔚来账面上还有400多亿元的现金储备,形势已经相当危急。

在蔚来的战略中,短期内研发和销售的费用支出很难牺牲,它们都是保证蔚来销量的必要支撑,因此,缓解紧绷的唯一方式就是增加销量、提升毛利,这也是蔚来这一套重资产、重研发模式得以运作的基础。

李斌表示,NT2平台车型全部上市后,产品组合可以支撑每月销售3万辆,2023年全年销量目标为24万辆。“我们产品可以分成三类,首先是主销的 ET5、ET5 旅行版、ES6,目标是每月2万辆;ET7、ES7 和 ES8,每月8000-10000辆;最后是体现设计、品味的小众车型,比如 EC7、EC6,每月1000-2000辆。”

为了推动更多销量,除了常规的开店,蔚来今年还会大幅建造换电站,以将触角延伸到更多此前未曾触达的市场,比如三四线城市。

今年换电站的规划,已从原先公布的400座大幅增加至1000座,相比于前几年的累计规模增加了接近一倍。这将进一步夯实蔚来的服务和品牌护城墙,但无疑又是一笔巨额投入,会加剧蔚来的财务风险。

好在,投入规模的上限已经基本框住,李斌也已意识到问题,正在着手改善。他在业绩会上表示,蔚来今年不会削减或关停项目,但会提高人效,另一方面,也会重新评估旗下一些项目的优先级,包括研研发、固定资产的投资等。

为了实现第四季度蔚来品牌盈利的目标,蔚来内部已经在实施降本增效,内部多个部门的人士都向36氪反馈,今年的人员变化不会太大,即便是在一些有扩张需求、研发节奏较快的领域,解决方式就是提高人效,即一个人干更多人的活儿。

造车是一项征途路漫的马拉松,这已经是行业共识,面向终点,新势力们选择了不尽相同的战略和打法——蔚来是布局最广、投入最大的一家,能否跑得更快、跑得更远,的确需要更多地思考节奏与效率的问题。