预制菜头部品牌大作做不断,规范化进程正在加速

收藏

收藏

- 复制链接

- 微信扫一扫

年关已过,预制菜又火了。据艾媒咨询数据,截至1月26日,2023春节全国预制菜销售额约1307.53亿,较2022年增长43.6%;京东 数据显示,春节期间预制菜成交额同比增长超6倍。

数据显示,春节期间预制菜成交额同比增长超6倍。

预制菜风口,到底谁的菜更硬?

01

安井潜力最大,三全慢半拍

所谓预制菜,引自华创证券的说法,指以农产品和肉类为原料,经预加工而成的成品或半成品,其本质仍是菜,如酸菜鱼、小龙虾等。

当前预制菜已是一座巨大的市场金矿。据中国产业信息网统计,2021年预制菜市场规模为3459亿,预计到2026年将超万亿,2022-2026年复合增速达20.6%。

在行业内“动静”最大的,当属安井食品、三全食品和思念食品等速冻食品巨头。

相对于其他企业,速冻企业的优势在于冷链和加工,能更好地解决标准化和运输中的商品损耗和成本问题,做预制菜可谓得天独厚。

而率先抢占预制菜高地的,是安井食品。

安井的速冻菜肴业务布局较早,2018年就成立了冻品先生,聚焦C端,并在2021年和2022年收购了新宏业、新柳伍,重点发展小龙虾;2022年5月还成立了安井小厨事业部,以B端为主。

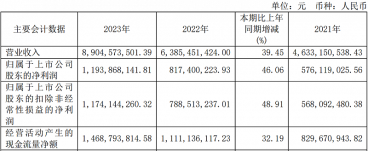

当下安井的预制菜业务已经迎来了丰收时刻。其在2018年就实现了3.95亿营收,占营收比重9.28%,到2022年中报时已成为安井的第二大业务,实现营收13.9亿,同比增速达185.42%,营收占比为26.36%。

反观速冻米面龙头三全食品,对预制菜慢半拍的加注,让其失去了先机。

早在2014年,三全就成为7-11等便利店的供应商,生产菜肴便当,但营收规模并不大。直到2020年预制菜爆火时才大举进军,但产品多以肉肠酥肉等涮烤类为主,缺少主菜品种。2022年4月初,三全才推出了微波炒饭等产品。

反映在营收上,2021年三全预制菜板块收入仅7.46亿,营收占比10.74%,对业绩影响也相对有限。

但对三全而言,预制菜不仅是新风口,还是一场不能输的战斗。

速冻食品中,速冻米面集中度最高,仅三全、思念和湾仔码头3家就占据了超60%的市场份额,市场也接近饱和。据太平洋证券数据,预计2022到2025年市场规模复合增速仅5.58%。

对比安井食品,其所在速冻火锅料品类集中度则相对较低,2021年CR5仅占20%,安井作为龙头占比也仅为9%。同期市场规模复合增速为9.23%,未来发展的想象空间要高于速冻米面。

这一点从两家的营收上也能看出来。

安井自2018年以来营收增速都在20%以上,2020和2021年增速超30%;而三全在2018年增速就已经放缓至个位数,2020年由于疫情催化,增速才提升到15.71%,2021年增速再次放缓至0.25%。

从长远看,在三全主业增长受限的情况下,若不能在其他领域有所作为,则成长性堪忧。

02

更多头部品牌大作做不断

味知香:新产能即将释放 2023年将加速渠道扩张

“预制菜第一股”味知香在日前披露的调研纪要中表示,新产能即将释放,能够解决产能瓶颈问题。预计前期先进行部分投产,后期根据生产运营情况,逐步释放产能,老厂也会进行产能升级改造。

对于2023年的发展规划,味知香表示,2023年,随着后续新产能的释放,很大程度上能打破现有产能瓶颈,叠加销售队伍的进一步完善,预期将产生较好的助力作用。在零售渠道上,公司计划在农贸市场、菜市场加盟店的基础上多方向渗透,尝试开发街边店以及商超店中店,目前正在样本测试阶段;在批发渠道上,随着市场陆续恢复,将加大对酒店餐饮、学校及单位食堂等的开发,加速渠道扩张。

新希望:立志成为电商酥炸第一品牌

经过多年发展,新希望凭借经过多年发展,已有“美好”“六和美食”“千喜鹤”“嘉和一品”“雪域雅克”、“乐凡希”等品牌,从冷鲜肉到中西式肉制品深加工、中央厨房,均有一定规模的产能和较为长期的布局。

作为新希望早前试水预制菜领域的“功臣”,旗下“美好”品牌中的小酥肉已成为明星单品。2022年半年超过5亿元,全年或将突破10亿元。新希望投资集团副总裁刘栩对外表示:新希望切入预制菜领域,并不是跟风凑热闹,而是基于新希望集团战略布局下,有条不紊的业务延展。

2023年,新希望借助已有原料优势和产业基础,继续做优食品,拉动屠宰、养殖与饲料业务发展,进一步发展线上渠道,立志成为电商酥炸第一品牌。

西贝:进军新业务 实现新业务破局

面向未来,西贝有着怎样的打法?贾国龙提到,2023年,西贝要高质量发展西贝莜面村、西贝海鲜和九十九顶毡房业务;进一步聚焦、强化专业儿童餐和品质外卖优势;同时持续培育公司零售业务能力,搭建完善的员工成长体系。

贾国龙表示,西贝将不断进军新的业务,实现新业务的破局。将通过2023年、2024年、2025年持续高质量发展,到2026年完成高质量IPO、成为市值超千亿的上市公司。西贝将在2030年实现营收超千亿、品牌登顶的战略目标。

得利斯:10个亿“南下”赣州建园 制造向华东聚拢

近期,总投资10亿元、年生产各类肉制品10万吨的得利斯华南预制食品产业园项目在信丰县正式签约开工。让人关注的是,这是今年第一个预制菜产业园开建,也是30年的山东企业南下江西华东地区建的产业基地。未来将带来7万吨年产预制菜规模,产值可能超过20亿。

得利斯集团董事长郑思敏表示,2023年,预制菜C端市场预计将成为主要增长引擎。B端沉淀客户资源,C端提高品牌认知。并不是所有的中国菜都适合做成预制菜,地方菜在研发上潜力较大。但无论是哪一个品类的预制菜,都需要依托食品安全国家标准考虑操作质量控制和生产管理规范。预制菜产业未来发展的有三个方向:一是品类,二是区域,三是菜系。预制菜不仅要“预制”,更要回归食品本质,完善相关标准是地方菜系走向预制的必经之路。

千味央厨:已定制开发系列预制菜产品

千味央厨在深交所互动易平台表示,公司目前已经向部分大客户定制开发了一系列预制菜产品。公司看好预制菜的未来发展趋势,正在做部分产品的研发和储备工作。

千味央厨提到,公司上游是米面粮油加工行业,公司没有向上游产业链渗透的计划;公司下游为连锁餐饮客户,公司宗旨是为连锁餐饮企业提供供应链解决方案,目前暂时没有大举向下游扩张的计划。

惠发:深耕预制菜全产业链市场

惠发食品目前的发展方向是积极探索八大菜系和地方特色菜品,联合八大菜系的烹饪大师,打造烹饪大师IP认证和授权体系,以标准和检测贯穿产业链,提供可以面向团餐、酒店、快餐、家庭等不同消费场景的一体化服务,打造冷冻、冷鲜、常温多种储存方式,引领全国预制菜产业新模式、新生态。

惠发食品的供应链数据平台主要包括预制菜产业链加工园区数据中心、预制菜供应链交易中心、中央厨房共享分拣和装配中心、预制菜餐饮经营数据中心、预制菜智慧消费经营数据中心、大国味道预制菜C端消费数据中心、数据中台、物流体系、厨联网等板块,通过大数据和数字技术的应用可以更精准地定位不同人群的营养状况和需求,分人群做健康营养管理,形成各消费应用场景大数据,倒推上游农业定制和生产,助推农业产业升级。

2023年,惠发食品山东食品(预制菜)行业分中心入围全国一体化工业大数据山东云中心试点名单,是山东省唯一一个入选的预制菜行业分中心。惠发副总经理解培金表示,未来,惠发还将深耕预制菜全产业链市场,从舌尖到田间,真正实现以销定产,让乡村因产业振兴;从田间到舌尖,让名优特新的农产品直达餐桌,利用大数据,通过国民饮食健康分析,提供个性化的健康饮食解决方案,实现分群定制一日三餐,助力国民健康生活。

海欣:电商渠道增速明显 将继续和头部主播、平台洽谈合作

2月8日,海欣食品披露了一份投资者关系活动记录表示,其中介绍了包括公司经销渠道的改革优化情况、目前产能情况等信息。海欣食品表示:“去年疫情严控堂食,部分餐饮门店确实受到影响,但是我们的优质客户像杨国福、海底捞、盒马,还是保持良好合作。”

近年来,海欣食品的电商渠道增速明显,去年在厦门成立专门的电商部门,利用新媒体建立营销矩阵,组建直播团队开展自播和达人分发业务,也和头部主播东方甄选、罗永浩、刘媛媛等合作。据悉,未来,海欣食品也将继续和头部主播、平台洽谈合作。数据显示,2022年上半年,海欣食品电商渠道的营业收入同比增长35.10%。

益客:积极谋划布局 紧跟客户需求

预制菜流行一定程度上利好于公司,随着调熟深加工募投项目的投产运营,公司酱卤制品熟食、调熟制品等预制菜品的生产能力和交付能力将有所提升,公司正积极谋划布局,紧跟客户需求,满足消费者对食品安全、快捷、健康的期待。

03

规范化进程正在加速

随着全面放开的后疫情时代的到来,预制菜C端流量红利期可能提前结束,预制菜发展逻辑逐渐回到正轨。中商产业研究院数据显示,2021年至2022年我国预制菜行业融资事件达20余起,融资金额达数百亿元。艾瑞咨询数据显示,2022年,预制菜市场规模为4196亿元,预计2026年将达到万亿级别。

另外,市场规模达千亿元的预制菜行业规范化进程正在加速。

目前,76%的预制菜加工厂为小作坊。随着入局者增加,规模较小或研发能力不足的企业,将会逐步被淘汰。随着工厂淘汰整合,行业将逐步走向专业化、规范化,各地预制菜相关标准的制定,也在加快这一进程。

另一个变化则体现在参与者开始明确发力方向。工厂端此前盈利困难的一个原因在于涉及各类商品加工,产线的调整、清洁都意味着成本增加。而目前不少厂商已经将关注重点放到了单一品类上。

在商品品类上,好吃但家中难以制作出来的商品成为C端开发销售重点。行业开始将关注点由家常菜、一人食调整为满足聚餐场景的大菜,例如佛跳墙、花胶鸡等。同时开发珍珠奶茶包、纸皮烧卖等创新菜,以此提升商品毛利。解决预制菜难以盈利的问题。

同时,品牌商、零售商开始寻求商品差异化。例如天虹、沃尔玛等零售企业都开始根据受众定制产品。而厂商开发的商品也打破川菜的限制,开始做出鲁菜、徽菜、闽菜等。开始关注健康、减少产品添加剂等。

此外,预制菜行业开始走向产业化。各地预制菜产业园的建设,意味着原料、技术、渠道等资源的整合集中。上文提到的冷冻杀菌技术、冷链配送成本较高的问题,也将随着行业逐渐规模化进而得到解决。而因为价格波动,成本增加甚至无货可买的情况也将随着入局企业逐渐布局至上游畜牧养殖业而得到缓解。