央妈们为何宁愿衰退也要控制通胀?

收藏

收藏

- 复制链接

- 微信扫一扫

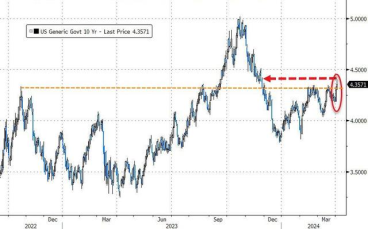

过去一年里,市场经历了全球央行大举激进加息,展望明年,主流央行货币政策会如何?

米塞斯研究所(The Mises Institute)的Daniel Lacalle在最近的一篇报告中表示,投资者似乎忽略了一个最大的风险:2023年可能出现大规模流动性枯竭。

Lacalle表示,随着央行缩减资产负债表,量化紧缩预计将比迄今为止更大程度地压缩风险资产的估值。

以下内容摘自该报告:

虽然许多投资者担心加息,但他们似乎忽略了最大的风险:2023年可能出现大规模流动性枯竭。

现在已经是12月了,但各国央行的资产负债表规模几乎没有缩减。主要央行资产负债表规模下降的主要原因不是实际出售资产,而是货币贬值和债券价格下降。

在各国财政赤字几乎没有下降,甚至在某些情况下还在增加的背景下,投资者必须要考虑各国央行资产负债表大幅缩水的风险。央行的量化紧缩和政府赤字的再融资(尽管成本更高)都将从市场中抽走流动性。这不可避免地导致全球流动性的收缩远远超过表面上的规模。

在货币政策的传导机制中,流动性的注入具有明显的乘数效应,而流动性的流失也具有分流效应。央行资产负债表上每增加一单位货币的资产,在传导机制中至少会增加五倍。

我们倾向于认为流动性充裕是常态。由于FOMO(害怕错过)的心态,投资者在多年的货币扩张中增加了风险押注,并增加了非流动性资产。在货币过剩时期,货币倍数扩张和估值上升是常态。

在过去20年里,由于我们总是可以等来流动性上升,所以当资产价格调整时,最好的做法是“逢低买入”,然后加倍下注。这是因为各国央行将继续扩大资产负债表,增加流动性,使我们免于做出几乎所有糟糕的投资决定,而通胀将保持在低位。

没有通胀的货币扩张,成就了长达二十年的危险赌注。如今,我们如何应对央行必须削减至少5万亿美元资产负债表的情况?

发达经济体的央行需要收紧5万亿美元的货币政策。这不是在夸大其词;自2008年以来产生的20万亿美元泡沫,是无法用5万亿美元就解决的。5万亿美元的紧缩是温和的,甚至是鸽派的;要恢复到2020年前的水平,美联储需要自行缩减资产负债表。

缩表的影响很难预测,因为至少两代人以来,交易员只经历过扩张性政策,但缩表无疑令人不快。从高收益资产到加密资产,在风险最高的领域,流动性已经在减少。到2023年,当紧缩真正开始时,它可能会波及到被认为更安全的资产。

在最近的一次采访中,德国央行行长Joachim Nagel表示,欧洲央行将在2023年开始缩减资产负债表,并补充说,“经济衰退可能不足以让通胀回到目标水平”。这表明,目前用来掩盖欧盟弱势国家债券风险的“抗金融割裂工具”,可能开始失去对主权资产的安慰剂效应。此外,一旦主权债券息差开始上升,股权成本和加权平均资本成本就会上升。

资本只能被创造或毁灭,它永远不会保持不变。如果央行要有效对抗通胀,资本破坏是不可避免的。

看涨者普遍认为,由于各国央行已经从2008年中吸取了教训,它们不敢让市场崩盘。尽管这是一种正确的分析,但并不足以证明市场倍数是合理的。各国政府继续为自己融资的事实,最终才是央行看重的。政府支出对私营部门信贷渠道的挤出效应,从来都不是央行的主要担忧。请记住,我只预估了5万亿美元的缩减,相比2008年至2021年产生的过剩以及2020年至2021年资产负债表增长的规模,这已经非常少了。

央行也意识到最坏的情况,即通胀加剧和经济衰退可能对公民产生长期影响,导致不满情绪上升和普遍贫困。他们知道,不能仅仅为了满足市场对估值上升的预期,就把通胀维持在高位。那些断言财富效应正增长的央行也意识到忽视通胀的灾难性后果:回到20世纪70年代。

解释高通胀的“能源借口”可能会消失,这将是对各国央行的关键考验。“供应链借口”已经不复存在,“暂时论借口”已经过时,“能源借口”自6月以来也失去了一些可信度。近期大宗商品价格暴跌暴露了核心和超级核心通胀上升的不利现实。

央行不能接受持续的高通胀,因为这意味着在履行自己的职责上,它们失败了。很少有人能够准确预见量化紧缩将如何影响资产价格和信贷 可得性,尽管这是必要的。我们所知道的是,随着央行资产负债表的缩减,量化紧缩预计将比迄今为止更大程度地压缩风险资产的估值。鉴于资本破坏似乎才刚刚开始,分化效应可能超出预期。而实体经济每每会受到资本破坏的影响。

可得性,尽管这是必要的。我们所知道的是,随着央行资产负债表的缩减,量化紧缩预计将比迄今为止更大程度地压缩风险资产的估值。鉴于资本破坏似乎才刚刚开始,分化效应可能超出预期。而实体经济每每会受到资本破坏的影响。