本地生活的战火,烧到了美团的大本营

收藏

收藏

- 复制链接

- 微信扫一扫

文 | 才哥

编 | 饶言

如果说互联网告别高增长后,大厂之间的关系正从过去的剑拔弩张,逐步走向表面平和,那么本地生活则像一枚扔向湖面的炸弹,正在打破这种平和局面。

现在的本地生活战场上,群雄逐鹿,硝烟弥漫,除了美团和饿了么 这两个原有霸主,腾讯旗下的视频号和微信小程序也在积极布局,抖音、快手和小红书等内容平台也纷纷涌入,都想从中分一杯羹。

这两个原有霸主,腾讯旗下的视频号和微信小程序也在积极布局,抖音、快手和小红书等内容平台也纷纷涌入,都想从中分一杯羹。

最近,大厂对本地生活的布局正在加速。

3月21日,快手举办了一场主题为“所有团购都值得在快手重做一遍”的本地生活生态大会,全面展示了进军本地生活的勃勃野心,并表示要与合作伙伴携手,开启本地生活赛道的新增长之路。

3月上旬,字节传出消息,抖音生活服务部门与字节商业化销售部门的组织架构将发生大调整,两块业务的部分中层也将双向流动轮岗。

这些来势汹汹的新进入者均是美团的强劲对手,对美团的本地生活形成了包围之势。

与美团相比,这些对手不仅实力雄厚,优势也很明显,比如腾讯不仅有内容优势,还有社交优势,抖音、快手和小红书则有着明显的内容优势。

美团已经感受到了竞争压力,今年初进行了一次大规模的组织架构重整,去年以来不仅下调了部分佣金费率,还加大了直播业务投入,并加快进行海外布局。

3月22日,美团发布了2023年第四季度及全年财报,与2022年亏损67亿元(人民币,以下未标注则同)的业绩相比,2023年的业绩好转,本地生活业务也有较好的增长,但为了守住这块阵地,2023年美团营销成本大幅上升。

同时,美团新业务在大笔烧钱后仍在亏损,在大厂都以降本增效为发展主线的当前,亏损的业务无疑成为美团的一大包袱。

-01-

业绩好转但压力增大

财报数据显示,美团2023年实现营收2767.45亿元,同比增长25.8%,经营利润134.15亿元,净利润为139亿元。

美团核心本地商业包括外卖、闪购、到店酒旅等业务,目前来看,这块业务也是美团2023年盈利最好的业务。2023年全年,美团核心本地商业分部的收入为2069亿元,同比增长28.7%。

配送业务的年度营收为821.9亿元,同比增长17.3%。到店酒旅全年GTV同比增长超过100%,年交易用户增长超30%、年活跃商户增长超60%,均创历史新高。

此外,美团闪购也迎来订单量的持续增长,全年订单增速同比超过40%。

在3月22日晚间的财报电话会上,美团管理层表示,预计到店、酒旅业务将在2024年保持较高的GTV增长,对到店、酒店及旅游业务的竞争格局保持信心。

不过,业绩增长的同时,美团的销售费用也大幅增长。

财报数据显示,美团2023年的销售及营销开支高达586亿元,而2022年这一数据是397亿元,同比大增47.5%,占收入的比例也由上一年的18.1%,升至21.2%。

也就是说,美团去年拿出了收入的五分之一来用于营销。

仅仅是2023年第四季度,美团销售及营销开支同比就增长55.3%,达到167亿元,占收入的百分比同比增长4.8个百分点至22.7%。

美团对此解释称,主要由于消费恢复、商业环境以及商业策略变化导致交易用户激励、推广及广告开支增加。而美团2023年的补贴与广告支出大部分缘于外卖和到店业务。

2023年三季报就显示,由于美团第三季度加大了补贴力度,导致营销费用环比上涨16%,达到169亿元,跟2022年同期相比,大幅增长55.3%。这也导致美团该季度核心本地商业分部的经营利润率有所下降,与2022年同期的20.1%相比,下降了2.6个百分点。

背后是美团面临的竞争压力越来越大,为了守住本地生活这个基本盘,付出的成本也大大增加。

在本地生活业绩好转的同时,美团的新业务仍然处于亏损状态,不过亏损程度有所降低。

美团新业务包括包括美团优选、网约车、共享单车、共享电单车等,2023年美团新业务收入为698亿元,同比增长18%;经营亏损从2022年的284亿元,收窄至2023年的202亿元,亏损改善比例28.9%。

对此,美团方面表示,主要原因是新业务经营效率有所提高。

由美团买菜更名而来的小象超市收入增长比较明显,2023全年交易金额同比增长约30%,成为美团新业务中表现最突出的业务。

但美团优选等其余业务表现不佳,而且还面临收缩压力。原因是2023年以来,社区电商市场发展陷入停滞状态,不仅新入局的玩家少,原有运营者受成本、规模和效率等因素限制,也选择退出,或转入局部区域运营。

在此情形下,美团优选2023年的增长速度放缓。美团方面对此表示,虽然美团优选在2023年的效率有所改善,但亏损金额和亏损率依然显著,原因在于业务规模增长低于预期,导致难以大幅降低件均履约成本。

另外,激烈的市场竞争使得提高商品加价率和降低补贴的难度加大,美团也在财报中表示,社区团购市场比公司先前的预期更艰难。

事实上,美团的核心业务增长想象空间有限,新业务仍在不断烧钱和亏损,且看不出高成长性,这是投资者不看好美团且“用脚投票”的内在原因。

自2020年美团新业务开始以来,美团就连续两年大额亏损,2021年更是创下了上市以来的最大亏损,全年亏损235亿元。

2022年的新业务亏损虽然有所缩窄,但依旧数额巨大,严重拖累了美团的盈利能力,这也让资本市场开始对新业务失去信心,导致美团股价从450多港元一路大跌。

-02-

美团本地生活四面楚歌

如今的美团,最大的压力并不是持续亏损的新业务,而是本地生活的对手越来越多。

自2023年二季度开始,抖音本地生活就与美团在到店场景展开了激烈的攻防大战,出招也比较狠,疯狂加大补贴力度,让美团压力大增。

今年以来,不断有消息称,抖音有意从阿里手中收购饿了么,不过,当事企业均予以否认。

最近又有传闻称,抖音要入股饿了么,尽管传闻未得到验证,但如果抖音和阿里真的在饿了么业务层面达到成合作,对美团造成的冲击无疑是巨大的。

今年3月初,字节传出消息,抖音生活服务部门与字节商业化销售部门的组织架构将发生大调整,两块业务的部分中层也将双向流动轮岗。

其中,抖音生活服务原先按照行业划分的到店餐饮、到店综合、酒旅三个平行部门,将按地域被重组为北、中、南三个大区,以及服务全国连锁大商户的NKA部门;而字节商业化销售部门的核心骨干会被调至生活服务业务,接管这个新成立的部门。

可见,抖音对本地生活的野心从未停止,而且一直在紧锣密鼓地谋划。

抖音生活服务《2023年度数据报告》显示,2023年抖音生活服务平台总交易额增长256%,门店共覆盖370+城市,相比2022年,平台短视频交易额增长83%,平台直播交易额增长5.7倍。

快手也在积极布局本地生活,早在2022年9月就将本地生活业务升级为独立业务部门,成立本地生活事业部。如今,一年半过去,快手的本地业务增长很快。

前不久发布的《快手本地生活用户洞察报告》显示,2023年第四季度,快手本地生活下单用户数同比增长23倍,GMV同比增长25倍。

在快手3月21日举办的本地生活生态大会上,大众再次感受到了这家视频平台对本地生活的雄心。

快手高级副总裁、本地生活事业部负责人笑古指出,增量的客流和较低的经营成本,是快手本地生活对团购商家的最大价值。

笑古还宣布,快手今年将推出十亿级平台补贴和千亿流量,打造服务零售线上消费新风口、新增量,持续助力好商家、好达人、好服务商的成长和生意爆发。

近日,快手发布了2023年第四季度及全年财报,2023年总收入达1134.7亿元,同比增长20.5%;经调整净利润首次超百亿,达到102.7亿元,同比扭亏为盈。

进入全面盈利时代的快手,在本地生活方面无疑优势更多,也更具实力。

本地生活另一巨头阿里目前已经完成“饿了么—到家、高德—到目的”双轮驱动战略,本地生活业绩正在好转。

2024财年第三财季,阿里本地生活集团订单同比增长超过20%,年度活跃消费者环比持续增长、超过3.9亿,用户年消费频次同比也呈现强劲增长。

前不久,阿里本地生活集团也进行了大调整,董事长兼饿了么CEO俞永福将于3月31日卸任集团管理职务。同时,饿了么董事长由本地生活集团CTO吴泽明接任,CEO由蜂鸟配送负责人韩鎏接任;高德董事长由总裁刘振飞接任,CEO由高德COO郭宁出任。

新的管理班子调整,体现了阿里对本地生活的重视,也会给这一业务带来新局面。

腾讯对本地生活早有布局,一年前,微信就在广深地区内测小程序“门店快送”服务,同城货运平台“快狗打车”正式入驻腾讯出行服务,成为首家进驻的同城货运服务企业。

而“腾讯出行服务”更是在2022年3月就上线了打车服务,4个月后便覆盖了全国百余城,接入了曹操出行、阳光出行、首汽约车、T3出行等多个打车平台。

腾讯重点扶持的视频号也在测试本地生活业务,腾讯将本地生活的希望主要放在了微信小程序和视频号。有媒体报道称,2023年底,微信支付介入以后,视频号本地生活的业务有望加速推进。

小红书也正在强化平台的本地生活服务属性。前不久,小红书新增了一个悬浮按钮,支持链接到实时地图。地图根据用户的地理位置,展示周边的景点、美食等丰富笔记。

同时,小红书还在同城地图融入了社交玩法,用户可以加入附近的群聊,从兴趣出发增强互动。

如今的本地生活市场,群雄竞逐,硝烟弥漫,在四面楚歌的情形下,美团能否守住自己的大本营,目前还不好说。

-03-

美团该如何突围?

面对这么多竞争对手的围攻,美团该如何应对呢?

自去年以来,美团进行了业务架构的调整,加大对人才的激励,以及对年轻力量的重视。

2023年9月中旬,美团连续晋升5名管理者为副总裁,为过去几年中最大幅度晋升,而且期中有的是为“85后”;之后的9月底,美团平台负责人、副总裁李树斌被晋升为高级副总裁。

今年以来,美团的业务结构调整仍在继续。今年2月,美团发布内部信宣布新的组织架构调整,是上市以来最大的一次调整,在核心本地商业上,对到家事业群、到店事业群、美团平台、基础研发等进行整合。

从整合后的业务布局来看,美团今后将主要围绕“本地、零售、科技与国际化”四方面展开。今年3月,美团以内部信的形式宣布了新一轮业务负责人的轮岗任命计划。

不过,美团的竞争对手也在同一时间进行架构调整,比如今年3月,抖音生活服务部门与商业化销售部门进行组织架构调整。阿里、快手、腾讯、小红书等大厂在加快本地生活业务布局的同时,也在不断优化业务结构。

同时,美团下调了部分佣金费率,2023年就有不少商家表示,接到了美团运营的电话,在商家侧针对抖音进行套餐的同步,以及对于“独家”商家给予更多优惠。

而在此之前,不少商家抱怨美团的佣金费率过高,削弱了商家的盈利空间,有些小本经营的商家甚至退出了美团外卖业务。

与此同时,美团也在加大对直播业务的投入,2023年第四季度,美团不仅深化了货架模式的商家合作,还进一步提升了直播能力,丰富了直播品类,提高了直播频次。

此举可以说是美团力图深入竞争对手的“腹地”,因为抖音、快手、视频号和小红书等平台都是内容平台,且有直播的优势。

尽管美团表示2023年直播交易规模迅速增长,消费者也越来越愿意主动在平台上观看直播并下单,但美团作为一个外卖服务平台,在内容方面天然没有优势,也很难在短时间内让用户改变这一认知。

美团为了应对竞争而采取的这些措施,都需要投入大量人力、物力和财力,也必然会加大经营成本,2023年的财报中已经体现出这一点。

花旗此前在报告中也指出,有效的商家渗透和服务均可能对净利润构成影响。

美团还在进行海外布局,去年就在中国香港地区进行了尝试,在这次业绩会上,美团高管透露了海外业务的发展情况,称美团在中国香港地区的业务增长良好。

在美团管理层看来,外卖在全球范围内发展势头,新的增长机会可能在美国沙特,目前美团方面正评估海外新市场。

但外卖业务与电商业务不同,前期需要大量成本去做基础设施层面的工作,回报周期也相对较长,而且很多国家的人口数量和分布与国内情况不同。

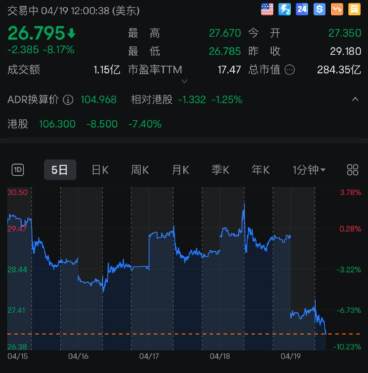

除了业务层面的压力,美团还不得不面对资本市场的压力。美团的股价一直跌跌不休,市值大幅下滑。

图:美团股价走势图

来源:老虎证券 《听筒Tech》截图

今年1月17日,美团港股收报68.75港元/股,首次跌破2018年上市69港元/股的发行价,此后一段时间,美团股价几乎都在破发线附近游离,2月5日更是跌至61港元/股。

去年11月底,美团公布的2023年三季度业绩看起来不错,但财报不仅没给投资者们带来一丝暖意,反而浇了一盆凉水。2023年11月28日、29日,美团股价连续两天大跌,跌幅分别为5.16%、12.18%,股价直接跌到了100港元之下。

为了稳定股价,美团自1月10日开始不停地回购,今年以来,美团股价有所回升,但截至3月25日,股价仍没有超过100港元。

王兴在这次业绩分析会上表示,优先考虑资本配置放在有高质量投资回报率的领域,如果有足够的流动性来开展业务,股票回购是我们增加股东回报的首选。

3月20日,美银证券发表报告将美团目标价由152元下调至132元。