汽车供应链层层压榨,这个座椅IPO快散架了!

收藏

收藏

- 复制链接

- 微信扫一扫

作为红旗H系列新时代C+级豪华旗舰轿车,2020年1月8日,红旗H9在人民大会堂完成首秀,上市当年就卖出了1.35万辆,虽然这个成绩并不足以让红旗回本,放在行业销量中也并不亮眼,但根据官方数据,2020年红旗终端销量总共也只20.9万辆。

2021年红旗H9的销量增至4.03万辆,这样的销售量也让其背后的座椅供应商尝到了甜头,比如二级供应商之一浙江雅虎汽车部件股份有限公司 (简称“雅虎股份”),从红旗获得的配套收入就因此从2020年的4305.52 万元大幅增加至2021年的1.34亿元。

(简称“雅虎股份”),从红旗获得的配套收入就因此从2020年的4305.52 万元大幅增加至2021年的1.34亿元。

靠着给红旗、大众、宝来、蔚来、吉利等整车企业供应座椅,雅虎股份实现了业绩的增长,并且递交招股书拟深交所创业板上市。

但“傍”上大客户并非一劳永逸,报告期内营业收入保持增长的雅虎股份,客户趋于集中,尤其是对终端客户一汽红旗、上汽大众等的营收依赖升温明显,其核心产品毛利率似乎见顶,常年维持在17%左右。

核心业务调整之后,2021年开始其经营活动产生的现金流量净额转正为负,2022年在国内汽车产量上升背景下,其营收和扣非净利润双双出现下滑,同时应收账款账龄逐年放长,又给流动性增添了压力。2022年上半年,2.68亿元的营业收入中,应收账款占比超过90%。

更加雪上加霜的是,在新能源汽车逐步进入全面市场化拓展期的行业大背景下,汽车供应商企业扎堆上市,仅2022年就有敏达股份、浙江华远、众捷汽车、元丰电控、上海汽配、日照兴业、丰巢能源、中仑新材等数十家企业向A股发起冲击,如何才能在拥挤的赛道上突出重围,吸引资本的注意,雅虎股份也还需要修炼内功。

一、叶春兰联手妹夫出资创业,和老公儿子控制93.44%股权,却把女儿排除在外

雅虎股份是一家家族企业,2000年成立至今,实控人家族一直持有100%的股权,但这家公司又与一般的家族企业不一样,早期是由叶春兰和妹夫共同出资成立,随后叶春兰老公和儿子入股,一家三口掌握绝对控制权,但女儿却不在股东行列。

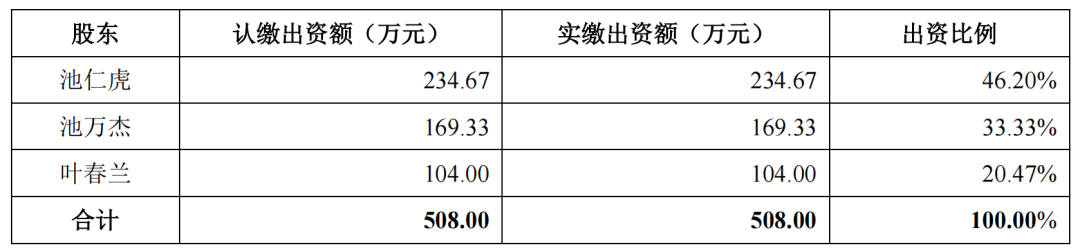

2000年5月池万杰、叶春兰对半出资设立了雅虎有限前身“瑞安市雅虎汽车内饰件厂”,注册资本20.00万元。

2004年7月,叶春兰将其持有的内饰件厂150万元股权作价150万元转让给池仁虎,池万杰将其持有的内饰件厂84.67万元股权作价84.67万元转让给池仁虎,同时更名为雅虎有限,股东也变更为池仁虎、池万杰、叶春兰,而且池仁虎变成最大股东,池仁虎和叶春兰合计持有66.67%的股份,拥有绝对控制权。

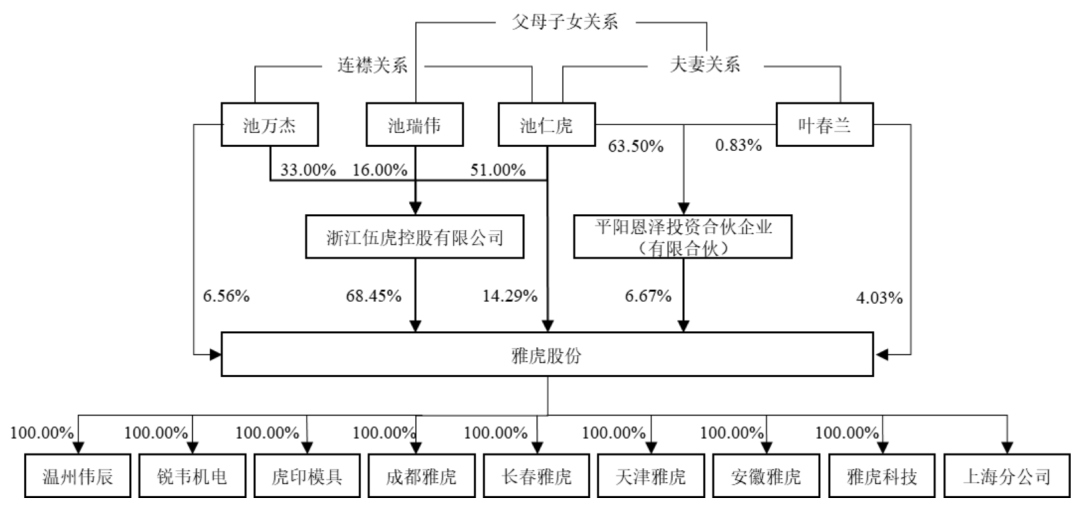

在这一段关系中,池万杰是叶春兰妹妹叶春莲的老公,池仁虎是叶春兰的老公,池万杰与池仁虎为连襟关系。

招股书显示,2018年池仁虎、池瑞伟、叶春兰实际控股的伍虎控股成为雅虎有限最大股东,持股比例73.33%,池瑞伟为池仁虎和叶春兰的儿子,但对于伍虎控股的入股时间和增资价格,招股书中并未提及,而且3人学历都不高,池仁虎为初中学历,叶春兰为中专学历,其子池瑞伟为高中学历。乐居财经《预审IPO》注意到,池仁虎和叶春兰还有一个女儿池智剑,但其名字并未出现在股东名单中,似乎被排除在拟上市平台之外。

2019年4月,员工持股平台恩泽投资通过增资方式入股,入股价格为2.18元/注册本。2020年3月,雅虎有限于整体变更为股份有限公司。

递表时,伍虎控股直接持有雅虎股份68.45%股份,为控股股东。此外,池仁虎还直接持有14.29%股份,并通过伍虎控股间接控制公司68.45%股份;叶春兰直接持有4.03%股份,并通过恩泽投资间接控制公司6.67%股份,池仁虎、叶春兰和池瑞伟三人,合计控制雅虎股份93.44%股份,剩下6.56%的控制权,掌握在池万杰手中。

当然,除池仁虎、叶春兰、池瑞伟、池万杰之外,池仁虎与副总经理曾海威还存在翁婿关系。而报告期内,雅虎控股与叶春兰的弟弟叶笃林、叶春莲和池万杰儿子池柄辰、叶春兰的姐姐叶春玉及其配偶张志迪、监事兼总工程师池万金的儿子池新华均发过关联交易。

二、业绩过分依赖市场变化,终端客户很牛但销售单价下滑,毛利率三连降

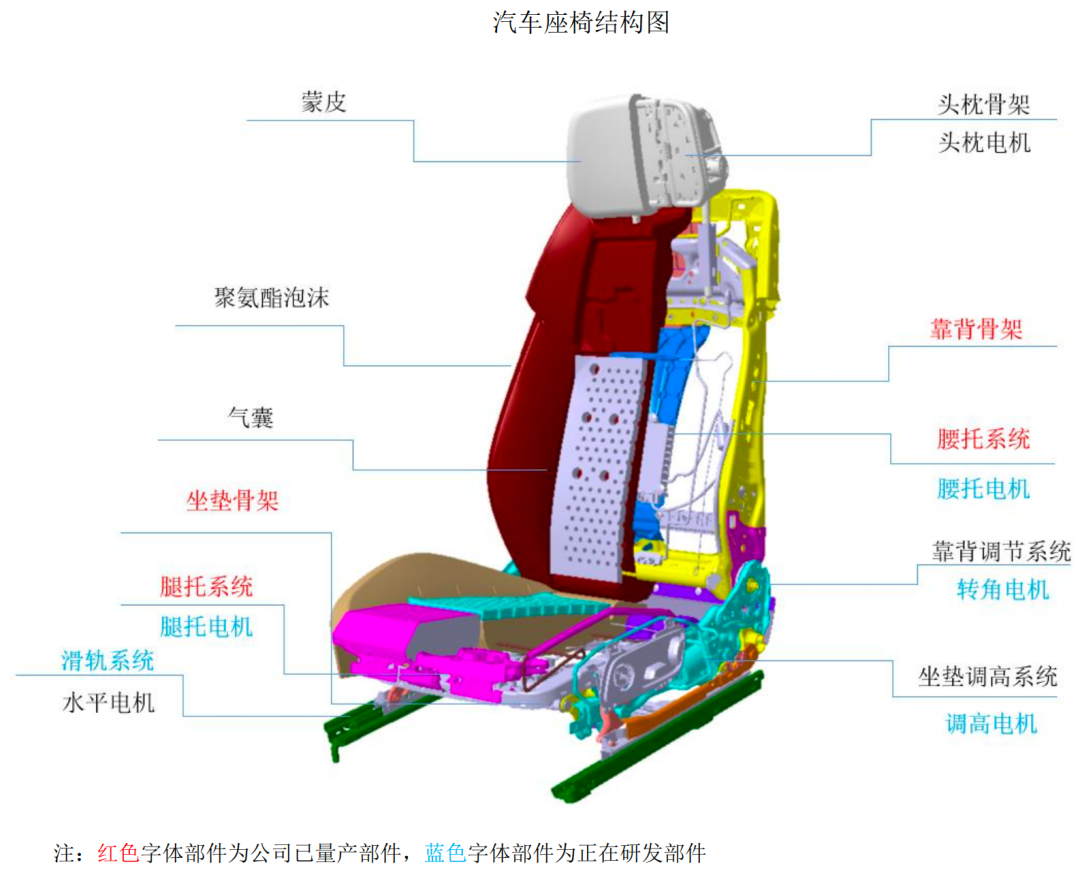

雅虎股份主要从事汽车座椅骨架总成及零部件的研发、生产和销售,主要产品包括汽车座椅骨架总成及分总成件、冲压件、模具等,产品最终应用于一汽大众、一汽丰田、一汽红旗、上汽大众、沃尔沃、吉利汽车、蔚来汽车、理想汽车、威马汽车等整车车企相关车型,但不直接对接整车生产厂商,其主要客户为一汽富维安道拓金属、一汽富维、重庆安道拓、英提尔交运、佛吉亚等知名汽车零部件企业。

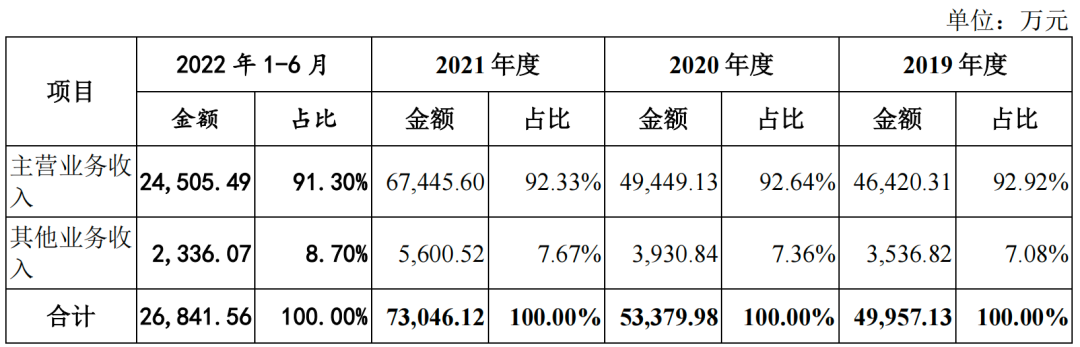

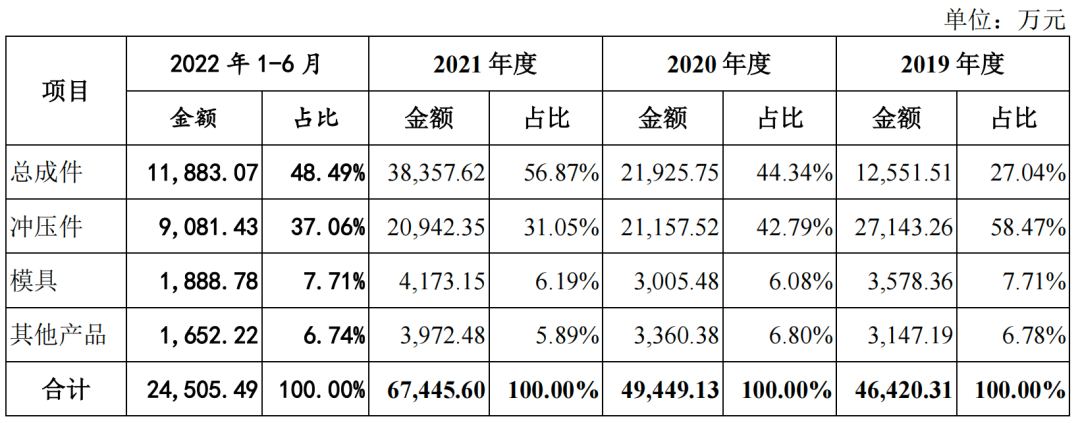

2019年-2022年6月,雅虎股份实现营业收入分别为5.00亿元、5.34亿元、7.30亿元、2.68亿元,主营业务表现突出,均占营业收入的90%以上。其他业务收入中,通过销售生产过程中产生的金属废料,占各期其他营业收入的比重分别为65.13%、70.51%、70.75%、69.92%。

雅虎股份的主营业务主要由总成件、冲压件、模具等产品的销售收入组成,其中冲压件和总成件的销售合计贡献占据主营业务收入的比重为85.51%、87.13%、87.92%、85.55%。是非常重要的业绩来源,而业绩贡献占比显示,其业务重心已经转移到总成件产品,2020年开始,就已经成雅虎股份第一大收入来源品类。

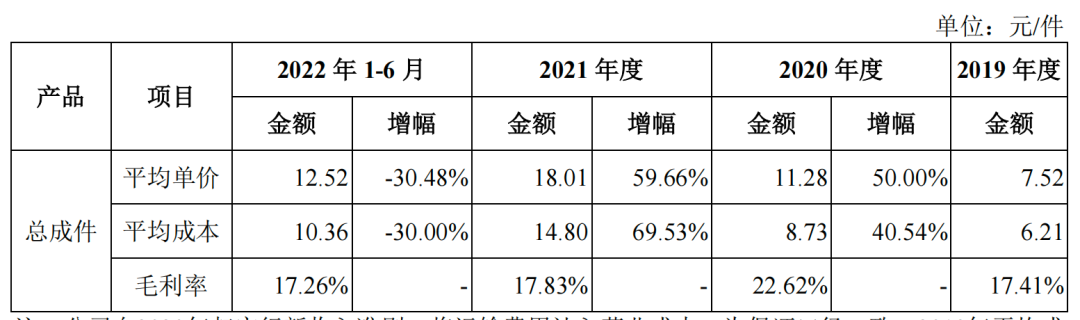

据悉,其总成件主要配套车型包括红旗H9、E-HS9;蔚来ES6;吉利星瑞;领克06;大众宝来等车型,2019年-2022年6月分别带来1.26亿元、2.19亿元、3.84亿元、1.19亿元的营收。不过其总成件产品的毛利率却低于对应各期综合毛利率表现。

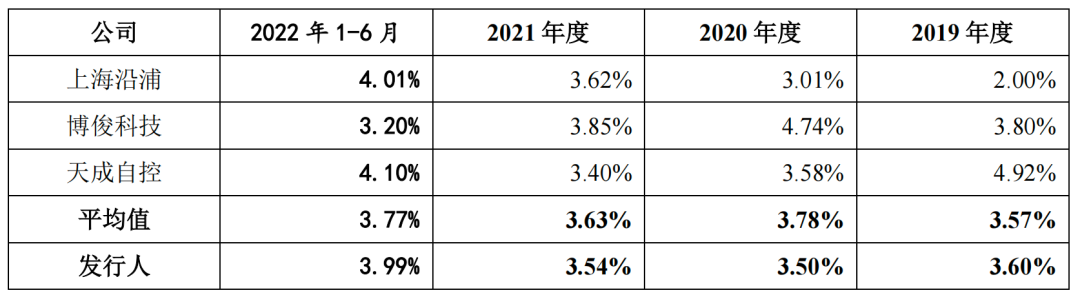

报告期各期,总成件毛利率分别为17.41%(含运费)、22.62%、17.83%、17.26%,同期综合毛利率分别为28.02%、24.87%、20.56%、17.89%,业务重心的转移后,其毛利率水平反而出现下滑趋势,且远低于同行。

雅虎股份主要采用“以销定产”和“以产定购”的经营模式,这种模式下,雅虎股份先与下游客户确定合作,由客户提供3-6个月的需求计划,并且签订供货合同后,雅虎股份再根据销售订单进行材料采购、组织生产。相对来说,不愁销路雅虎股份的日子应该是比较舒适,只需要配合客户进行车型迭代就可以了。

但这种模式同时也存在很大的弊端,一旦直接客户或者终端客户经营环境发生改变,减少或终止与其的合作,雅虎股份很容易陷入被动。即便是一直为市场上热门车型“打工”,却也有营利双双下滑的风险。

招股书显示,2020年下半年量产下线的红旗H9时雅虎股份重要的终端产品之一。2021年红旗H9终端销量由2020年的1.35万辆增至4.03万辆时,雅虎股份因此款车型获得的配套收入由2021年4305.52万元大幅增加1.34亿元。

进入2022年,由于长春疫情爆发,一汽红旗对配套的短期需求相应减少,甚至出现1-2个月暂停要货的情形,雅虎股份配套于红旗H9车型项目的收入从2021年的1.34亿元减少至2022年的3429.90万元,这也导致其2022年在国内汽车产量上升背景下营业收入同比下降11.05%、扣非净利润同比下降69.58%。

而这种情况不只是出现在红旗H9车型,也不仅仅是一汽红旗这一大客户。2022年3月以来长春、上海等地新冠疫情爆发,红旗E-HS9的生产也曾出现较长时间的停滞,其前五大终端整车厂客户中一汽丰田、上汽大众及沃尔沃亚太也同样出现1-2个月暂停要货的情形。

2019年-2022年6月,雅虎股份实现归母净利润分别为4835.43万元、5211.57万元、6117.15万元、1908.03万元,扣非净利润4554.72万元、4893.76万元、5230.09万元、929.47万元。

2022年上半年,其非经常性损益占归母净利润的比例达到51.29%,主要由于公司于2022年6月申报创业板后,收到了当地政府的申报奖励,带来的政府补助金额相对较高。其经营活动产生的现金流量净额从2021年开始已经为负。

三、客户依赖度高度集中,轻研发重管理,持续盈利能力存疑

我国汽车座椅零部件行业已经形成了层级化的专业分工,构建了以整车厂为核心,一级供应商直接向整车厂供应座椅总成系统,二级供应商提供座椅骨架、头枕、面套等零部件,三级供应商负责二级供应商部分零部件或者部分工序加工的金字塔结构。

而公开数据显示,一级供应商中2020年延锋安道拓占据中国汽车座椅市场 30%的份额,中国李尔与佛吉亚市场份额合计为40%,汽车座椅一级供应市场集中度较高一定程度上导致了上游汽车座椅零部件二级供应商的客户集中度较高。

2019年-2022年6月,雅虎股份的向前五大客户销售收入占当期营业收入的比例分别为88.16%、87.95%、86.20%、80.80%。其中,向第一大客户销售收入占当期营业收入的比例分别为50.94%、39.61%、30.54%、30.52%。2021年雅虎股份对一汽富维安道拓金属、一汽富维、重庆安道拓销售占比分别为30.54%、28.43%、16.18%。

2019年-2022年6月,雅虎股份通过汽车座椅一级供应商配套于前五大终端整车厂客户产品的收入占当期营业收入的比例分别为73.82%、66.46%、62.26%、57.36%,终端整车厂客户集中度较高。第一大终端整车厂客户产品的收入占当期营业收入的比例分别为48.53%、37.57%、23.71%、27.34%,占比虽有下降但仍处于较高水平。

这也意味着当这些车型在市场热销时,雅虎股份的业绩自然随之水涨船高,一旦这些产品的销量出现下滑,或者市场推出新的车型,雅虎股份如果不能迅速推出新的配套配件,业绩也将经受考验。

一般来说,客户集中度高也是交易所询问的重点,如果公司长期对个别客户依赖度较高可能会被质疑其未来持续盈利能力是否存在重大不确定性,虽然汽车行业属于客户集中度较高的行业,但抛开这个因素,雅虎股份的持续盈利能力依然值得担忧。

在雅虎股份的营业收入中,核心技术产品的销售收入常年维持在85%以上,雅虎股份也表示技术创新将是维持核心竞争力的重要保障,但报告期各期,其研发费用分别为1799.42万元、1868.67万元、2582.71万元、1071.86万元,研发费用率在同行可比4家公司中排第三,与行业平均值基本一致,并没有明显的优势。

2020年-2022年,雅虎股份在研项目数量分别为9个、13个、22个,计入研发费用的平均人数分别为81人、92人、97人,研发薪酬分别为1050.15万元、1450.42万元、1532.78万元,研发人员的薪酬占据研发费用的大半。

直接投入分别为229.50万元、472.32万元、369.99万元,占营业收入的比例为0.43%、0.65%、0.56%。据悉,雅虎股份的研发直接投入主要包括板材、五金工具、工装配件、燃料动力及各类半成品,其中板材及各类半成品占比超过 90%,主要用于汽车座椅骨架总成及零部件等样品及相关生产工艺流程的研究开发。

截至2022年6月30日,雅虎股份及子公司合计取得155项专利和7项软件著作权,其中发明专利13项,但取得时间却均在2016年前。2019年以来提出申请但仍在审核过程中的发明专利合计有15项,但截至2022年6月末,这15项发明专利申请均处于实质审查阶段。与之呼应的是,雅虎股份投入管理的费用要远高于研发费用,而管理费用中,董监高的薪酬又占比最大。

招股书显示,2019年-2022年6月,雅虎股份的董事、监事、高级管理人员及其他核心人员薪酬总额占当年公司利润总额比例分别为7.44%、7.62%、6.87%、7.69%。2021年,上述管理人员从公司领取薪酬总额441.77万元。

其中董事长池仁虎薪酬42.58万元;副董事长池万杰薪酬21.60万元;董事、总经理池瑞伟42.13万元;监事、总工程师池万金54.34万元。

四、近半营收是“赊账”,应收账款账龄逐年放长难掩回款压力

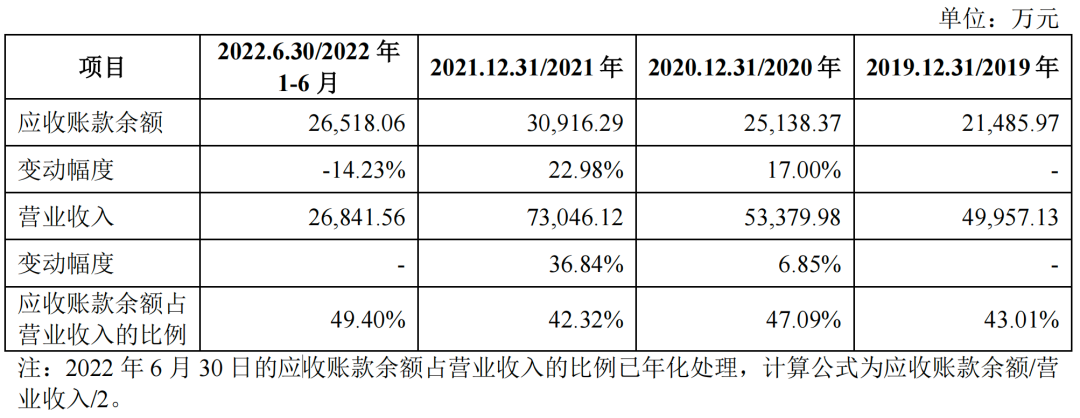

2019年-2022年6月各期末,雅虎股份应收账款账面余额分别2.15亿元、2.51亿元、3.09亿元、2.65亿元,占当期营业收入的比例分别为43.01%、47.09%、42.32%、98.79%。

2022年上半年,应收账款几乎等同于营业收入,意味着东西卖出去了但钱没收回来,通过给下游客户赊账维持经营。在给证监会的回复中,雅虎股份对2022年上半年应收账款余额占营业收入的比例进行了年化处理为49.40%。

应收账款余额随着营业收入的增长而增加,2020年末雅虎股份营业收入同比增长6.85%,应收账款余额增幅达22.98%,超过当年营业收入增幅,公司解释称主要为2020年第四季度收入占比较高所致。

据悉,雅虎股份的红旗H9项目于2020年下半年投产,当年就实现营业收入4305.52万元,叠加疫情之后汽车销售在下半年迎来反弹,雅虎股份在2020年四季度实现主营业务收入2.06亿元,较上年同期增加6540.02万元,占当年主营业务收入的比重为41.60%。而公司与主要客户的信用期普遍在120天,故四季度的收入尚在信用期内,形成了期末主要的应收账款,导致2020年末应收款余额大幅增加。

报告期各其末,其前五大客户应收账款账面余额分别为1.96亿元、2.17亿元、2.76亿元、2.14亿元,占应收账款账面余额的比例分别为 91.17%、86.35%、89.19%、80.54%。

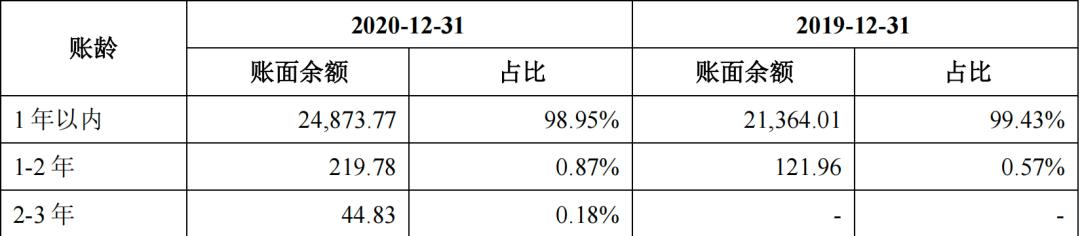

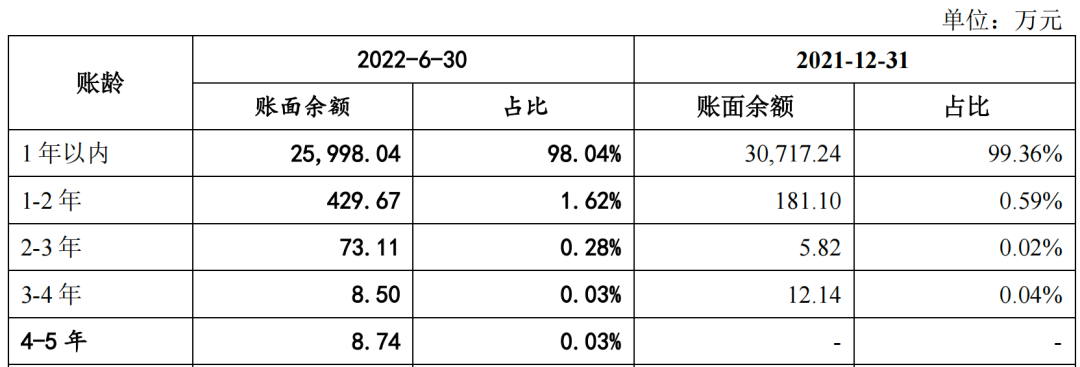

从账龄来看,雅虎股份应收账款账龄主要在1年以内,各报告期末分别为99.43%、98.95%、99.36%、98.04%。截止2021年末,1年以上应收账款金额、占比有所提高,而且拆分来看,雅虎股份的应收款账压力在逐年走高。

2019年雅虎股份的应收账款全部集中在2年以内,其中1-2年的账面余额121.96万元,2020年这部分账款中有44.83万元未收回,但又新增了219.78万元;到了2021年,一年以内账款回款情况有所改善,但早前留下的应收账款时间越拖越长,到了2022年上半年,雅虎股份出现了账龄在4-5年的应收账款,余额8.74万元坏账计提比例为80%。

此外,乐居财经《预审IPO》注意到,雅虎股份在招股书中提及:公司与主要客户普遍采用月结90天的信用政策,即当月末对上个月的货款进行结算开票,并在开票后90天内收款,实际信用期在120天左右。

也就是说,雅虎股份实际的结款周期应该维持在半年左右,客户超过半年未结款就已经是逾期,逾期就存在风险。在招股书中,雅虎股份坦言在实际收款管理中,公司存在未及时开票或者部分客户未及时付款的漏洞,导致出现应收账款逾期的情形,但并未对1年以内的应收账款中半年以上的占比进行详细说明。

截至2022年末,雅虎股份应收账款10万元以上、账龄1年以上的客户,占1年以上应收账款比例达86.70%,合计应收账款余额743.18万元,截止截至2022年2月末,回款317.27万元,回款比例约42.69%。

2019年-2021年,雅虎股份的应收账款周转率分别为2.25 次/年、2.41次/年和2.75次/年,低于可比公司3.45次/年、3.08次/年、3.19次/年的平均值。