卖出比亚迪买入台积电,巴菲特的动向代表了什么?

收藏

收藏

- 复制链接

- 微信扫一扫

【导语:最近一段时间,比亚迪 在国内汽车市场上一骑绝尘,月销量连续突破20万台。正当比亚迪有望挑战年销300万台的目标时,股神巴菲特却开始持续抛售比亚迪股票,而海峡对岸的台积电却成为股神持续加仓的产品。】

在国内汽车市场上一骑绝尘,月销量连续突破20万台。正当比亚迪有望挑战年销300万台的目标时,股神巴菲特却开始持续抛售比亚迪股票,而海峡对岸的台积电却成为股神持续加仓的产品。】

撰文|张大川、编辑|禾 子

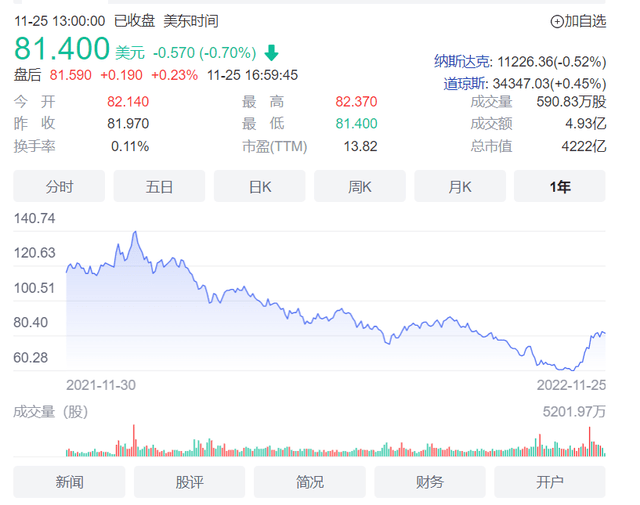

11月17日,巴菲特旗下的伯克希尔哈撒韦再度卖出32.5万股比亚迪H股。这是巴菲特今年第五次减持比亚迪H股,累计套现102.68亿港元。而和“股神”持续套现比亚迪H股不同,伯克希尔哈撒韦几乎在同时持续增持全球最大的芯片代工企业台积电的股票,而且台积电也已荣升公司在三季度购入最多的股票。按照巴菲特过往的投资经验来看,其看好台积电并长期持有的态势已经非常明显。

现在是购入台积电的好时机

从长远来看,全球各个产业人工智能化的趋势不可扭转。而作为其中最重要的硬件,掌握芯片代工最先进工艺的台积电未来业绩持续向好是一件大概率事情。在全球芯片代工领域,台积电的地位不可撼动。其市场份额占到全球近60%的份额,营业利润率在40%以上,而整个全球芯片代工行业的平均利润率在15%。

从财务数据来看,台积电的销售势头已经有所回升。在刚刚过去的10月,台积电销售额达2102.7亿元新台币,同比增长56%;前10个月,销售总额为1.85万亿元台币,同比增长44%。在毛利率上,台积电Q3毛利率达到60.4%,环比增长1.3个百分点。

而和持续向好的业绩形成鲜明对比的是,在台积电主要客户苹果、高通等纷纷砍单的情况下,其股价在11月3日触达历史低点,与1月份的峰值相比,跌去了60%。不过这不仅仅是台积电一家,其实全球芯片行业都因为终端市场需求降低而出现股价整体下滑的局面。所以当前,台积电的市盈率仅仅只有10倍,同样处在一个历史低位上。

尤其值得一提的是,台积电最近计划并已经开始把部分先进制程芯片产能迁往美国,其将在美国亚利桑那州投资120亿美元建设晶圆代工厂。这不仅有助于台积电得到美国政府政策和资金的支持,同时也能够帮助台积电分散一部分地缘政治的风险。

比亚迪前景如何?

巴菲特获利套现,落袋为安应该是最主要的原因。本来对新能源技术就“不太感冒”的巴菲特,在2008年比亚迪股价处于低位的时候,听从合作伙伴芒格的建议,以8港元每股的价格购入了2.25亿股比亚迪股票。8月31日,比亚迪港股收盘价格达到242.2港元,巴菲特获利高达30倍。在这种情况下,巴菲特开始抛售一部分比亚迪股票,甚至出清比亚迪股份。在市场上重新寻找其他成长性更好的公司,对于巴菲特来说,是一个比较明智和合理的选择。毕竟处在高位的比亚迪,稍微有些风吹草动,都会对公司的业绩和股价形成比较大的影响。

从销量角度来看,以DM混动和纯电动双轮驱动的比亚迪,在未来的销量还有望维持在高位一段时间。但是单月销量要从20万再往上同比出现大幅上涨的可能性并不大。即便是在燃油车鼎盛时代的南北大众,也很难将自己的销量连续稳定在20万台以上。这个和比亚迪储备的订单数无关,这个与企业的整体体系能力的上限有关。

还有一个不得不提的因素就是国内电动车市场的退补。作为一家新能源车企,比亚迪在之前获得了大量的政府补贴。从2019年到2021年,比亚迪所获补贴占据企业净利润的比例分别达到了91.9%、39.6%和74.3%。而随着补贴的滑坡,今年前三季度,补贴占比亚迪净利润的比例已经下滑到了12.2%。

高端品牌是否能够得到消费者的认同。近日,比亚迪发布了高端品牌“仰望”。该品牌售价可能在80~150万之间,首款车型将定位在一款硬派越野SUV上。放眼国内市场,仰望的品牌定位是在目前量产车型中最高的。对于消费者来说,放弃路虎或者奔驰大G,转而购买比亚迪的仰望汽车,可能目前我们还没有找到一个很好的理由。

不过最主要的还是比亚迪自身面临的市场竞争会更加激烈。现在几乎全球车企都将投资重心放到了电动车上,未来电动车之间的比拼会持续升温。至于占比亚迪半壁河山的DM混动技术,同样也有包括长城、吉利在内的一众自主品牌涉及进来。更不要说技术门槛更低的增程式混动技术,现在几乎成了很多新车的标准配置。也就是说,未来DM所面临的竞争同样不容乐观。更不要说上海已经取消了在2023年给予混动车型绿牌的优惠,未来DM以及其他混动车型面临的市场环境有趋冷的可能性。

子公司上市计划亟待提速

当前,比亚迪下属的公司也有IPO上市计划。其中最被人看好的非比亚迪半导体和弗迪电池两家公司。前者在国内半导体领域内同样声名鹊起,后者则手握比亚迪的拳头产品刀片电池。

在半导体领域,比亚迪半导体的强项在于新能源三电系统所需的功率芯片上。虽然其难度同样不低,但是和台积电专注的高制程芯片相比,还是存在不小的差距。毕竟现在的中国,依然没有办法实现对光刻机的技术攻关。目前国内在生产7nm芯片上就面临很大的挑战。

但不得不说,在这两家子公司上市的进程中,还是存在各种各样的问题。比亚迪半导体不久前刚刚再度撤回IPO,而官方给出的理由是为了更好满足市场的需求,加大投资济南的芯片工厂,使得公司财务数据无法达标。在笔者看来,IPO上市本来就是为了募集更多的资金加速企业的发展。而比亚迪半导体宁可放弃这笔可观的低成本资金,转而通过使用自有资金来投资进而放缓上市的进程,个中缘由可能只有比亚迪自己最清楚。毕竟按照一般逻辑,用IPO募集来的资金投入一些更有前景的项目,可以进一步做高股价并带动公司整体市值的上升。在此之前,比亚迪半导体还数次因为提交的材料过期这种非常低级的错误而无法完成IPO前的审核程序,让人们不由怀疑比亚迪半导体是否真的希望IPO。

至于刀片电池,是比亚迪能够在国内市场崛起的最大功臣。它成本低、热稳定性好,而其能量密度较低的短板,也被比亚迪利用工程手段通过简化电池包内部架构来布置更多的电芯以尽可能加以克服。不过弗迪电池的上市进程似乎较慢,目前没有看到更多的信息出现。在电池领域,其实刀片电池的对手也会越来越多,毕竟现在的新电池产品都是以三元锂电产品不出现热失控现象作为主要的开发指标之一。这就大大削弱了刀片电池在安全性方面的优势。

点评

对于比亚迪来说,巴菲特抛弃比亚迪的股票,主要还是从财务角度来看。当前,比亚迪的主营业务还是势头喜人,短期来看并没有太多值得担忧的地方。但从长远来看,比亚迪要想能够真正成长为一家极具竞争力的企业,还需要参考特斯拉的发展轨迹,在更多底层核心技术或者整个智能电动车产业链上寻求更大的突破。诸如在芯片、储能等更为广阔的领域,比亚迪仍大有可为。也只有将这些新的领域发展好,比亚迪的股价才能更上一个台阶。